Оценка капитала банка

Оценка капитала осуществляется по результатам оценок показателей достаточности собственных средств (капитала), общей достаточности капитала и оценки качества капитала.[10]

Показатель достаточности капитала банка (ПК1) рассчитывается в соответствии с Инструкцией Банка России «Об обязательных нормативах банков».

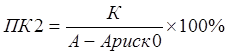

Показатель общей достаточности капитала (ПК2):

, (1.1)

, (1.1)

где К – собственные средства (капитал) банка;

А – активы;

Ариск0 – совокупная величина активов, имеющих нулевой коэффициент риска.

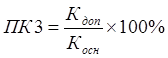

Показатель оценки качества капитала (ПК3):

, 1.2)

, 1.2)

где Кдоп – дополнительный капитал банка;

Косн – основной капитал банка;

Для оценки капитала банка рассчитывается обобщающий результат по группе показателей оценки капитала (РГК), который представляет собой среднее взвешенное значение показателей оценки капитала, приведенных выше:

, (1.3)

, (1.3)

где баллi – оценка от 1 до 4 соответствующего показателя оценки капитала банка;

весi – оценка по шкале относительной значимости от 1 до 3 соответствующего показателя оценки капитала банка.

Более подробная характеристика балльной и весовой оценки представлена в Приложении 2 к курсовой работе.

Особенности определения конечной величины агрегированного показателя следующие: если дробная часть имеет значение менее 0,35, то показателю присваивается значение, равное его целой части; иначе показатель принимается равным его целой части, увеличенной на единицу. Данный показатель характеризует состояние капитала следующим образом: 1 – хорошее; 2 – удовлетворительное; 3 – сомнительное; 4 – неудовлетворительное.[11]

Базовыми критериями оценки активов банка выступают: качество ссуд, риск потерь, доля просроченных ссуд, размер резервов на потери по ссудам и иным активам, концентрация крупных кредитных рисков, концентрация кредитных рисков на акционеров (участников) и концентрация кредитных рисков на инсайдеров.

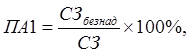

Показатель качества ссуд (ПА1):

(1.4)

(1.4)

где СЗбезнад – безнадежные ссуды;

СЗ – ссудная и приравненная к ней задолженность.

Показатель риска потерь (ПА2):

(1.5)

(1.5)

где А – активы, резервы на возможные потери по которым должны быть сформированы в размере более 20%;

РП – резервы на возможные потери, фактически сформированные под вышеназванные активы;

РР – величина расчетного резерва на возможные потери под вышеназванные активы;

Р – минимальный размер резерва на возможные потери под вышеназванные активы;

ПП – положительная переоценка по хеджирующим сделкам, принятая в уменьшение резервов на возможные потери по срочным сделкам.

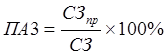

Показатель доли просроченных ссуд (ПА3):

, (1.6)

, (1.6)

где СЗпр – ссуды, просроченные свыше 30 календарных дней.

Показатель размера резервов на потери по ссудам и иным активам (ПА4):

, (1.7)

, (1.7)

где РВПСр – величина расчетного резерва на возможные потери по ссудам;

РВПСф – величина фактически сформированного резерва на возможные потери по ссудам.

Показатели концентрации крупных кредитных рисков (ПА5), концентрации кредитных рисков на акционеров (участников) (ПА6), концентрации кредитных рисков на инсайдеров (ПА7) представляют собой фактические значения обязательных нормативов Н7, Н9.1, Н10.1.

Для оценки активов банка рассчитывается обобщающий результат по группе показателей оценки активов, определение и оценка которого аналогичны расчету и оценке обобщающего показателя оценки капитала. Более подробная характеристика данного показателя оценки активов представлена в Приложении 2.[12]

Полезные статьи:

Медицинское

страхование граждан в РФ. Правовые особенности обязательного медицинского

страхования

Медицинское страхование является формой социальной защиты интересов населения в охране здоровья. Цель медицинского страхования — гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия. Медицин ...

Перестрахование

1. Проблема укрепления финансовой устойчивости страховых операций тесно связана с выравниванием размеров страховых сумм, на которые застрахованы различные объекты. Только в этом случае финансовая устойчивость не зависит от размера страховой суммы. Стремление страховщиков к выравниванию страховых су ...

Обыкновенные акции и права их держателей

Акции – это один из основных видов ценных бумаг. Назначение рынка акций состоит в том, чтобы собрать воедино сбережения и относительно мелкие капиталы для формирования крупного денежного капитала и финансировании производства, приносящего прибыль. Акция выражает отношение собственности, совладения ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы