Проблемы и перспективы развития кредитных организаций в Республике Казахстан

Кроме того, анализ степени адекватности восприятия банками рисков показывал, что финансовые институты больше ориентируются на текущие факторы, обеспечивающие прибыльность, при этом недостаточно полно оценивая потенциальные угрозы.

Одной из таких угроз, которую не достаточно адекватно воспринимали участники финансового рынка, явилось глобальное снижение ликвидности как следствие ипотечного кризиса в США и сокращения "аппетита к риску" международных инвесторов.

В этих условиях инвесторами были переоценены основные факторы уязвимости Казахстана, к числу которых можно отнести следующие:

a) уровень внешнего долга страны, сопоставимый по размеру с ВВП;

b) высокую долю банков в структуре внешнего долга, а также долю обязательств перед нерезидентами в совокупных обязательствах банков;

c) расширение дефицита баланса счета текущих операций;

d) высокую потенциальную нагрузку на золотовалютные резервы Национального Банка в случае возникновения дисбаланса между спросом и предложением иностранной валюты на внутреннем валютном рынке в условиях сокращения притока капитала.

В результате в течение августа - октября 2007 года определяющими факторами для финансовой стабильности были:

− пересмотр кредитной политики банками, особенно в отношении наиболее рискованных видов кредитования (ипотечное, потребительское кредитование, строительный сектор);

− рост ставок межбанковского денежного рынка;

− некоторый отток депозитов физических лиц;

− перевод участниками рынка финансовых активов в иностранную валюту;

− ажиотажный спрос на иностранную валюту со стороны населения в августе 2007 года;

− рост дисбаланса между спросом и предложением иностранной валюты;

− снижение резервов Национального Банка;

− активное использование банками инструментов рефинансирования Национального Банка в условиях неопределенности с ликвидностью [24].

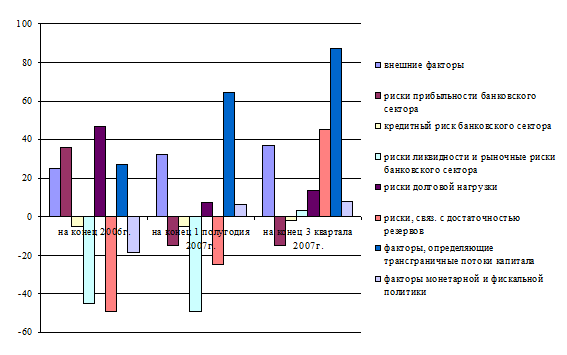

В целом, сочетание внутренних и внешних факторов привело к росту отдельных групп риска для финансовой стабильности в Казахстане в 2007 году (рисунок 18).

Рисунок 18 - Карта оценки рисков для финансовой стабильности [25]

Примечание: Значение группы индикаторов, расположенное ближе к центру означает меньший уровень риска, либо ослабление факторов уязвимости, и наоборот. Значения, расположенные в отрицательной зоне говорят о незначительном или несущественном уровне риска.

Рост импорта в условиях снижения темпов роста производительности, увеличения средних контрактных цен и высокого совокупного внутреннего спроса; рост выплат доходов нерезидентам; наряду со снижением притока капитала в силу развития международного кризиса ликвидности усиливают давление на платежный баланс, устойчивость трансграничных потоков капитала и международные резервы Национального Банка.

Увеличение государственных расходов и приток капитала стимулировали рост денежного предложения. Сочетание ценового шока на международных рынках продовольственных товаров, нестабильности на финансовых рынках и высокого совокупного внутреннего спроса привели к увеличению инфляции во втором полугодии 2007 года.

Расширение источников финансирования за счет внешних ресурсов стимулировало возникновение "кредитного бума" в экономике Казахстана. Пересмотр кредитной политики банками в условиях глобального сокращения ликвидности в перспективе создает дополнительную нагрузку на качество кредитного портфеля и высокие требования к уровню доходности банков.

Полезные статьи:

Особенности имущественного страхования в РФ

Страховая защита имущества относится к числу старейших и широко распространенных в мире услуг. В России по сложившейся традиции о страховании жилья вспоминают лишь после того, как оно уже серьезно пострадало. В среднем в общей структуре собираемых компаниями взносов суммарно на страхование строений ...

Система

ипотечного кредитования как инструмент преодоления кризисных явлений

Ипотечное кредитование выступает существенным фактором экономического и социального развития страны. Его роль становится особенно заметной для страны в период выхода из экономического кризиса. Для постоянного роста совокупного производства, и, следовательно, совокупного дохода и совокупного потребл ...

Ценные бумаги и их виды

В соответствии с приказом МФ РФ от 15.01.2001 г. № 2 “О порядке отражения в бухгалтерском учете операций с ценными бумагами” к ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, кон ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы