Экономическая сущность страхования от несчастных случаев и болезней

Особую актуальность страхования от несчастного случая и болезней приобретает страхование туристов и путешественников, когда масса людей отправляется в «неизведанные дали» для отдыха, спортивно-оздоровительных развлечений, шоп-туров и т.п.

Договор страхования может заключаться на любой срок или на время выполнения определенной работы, поездки и т.д. Срок действия договора страхования устанавливается по соглашению сторон. Для заключения договора страхования от несчастного случая страхователь предоставляет письменное заявление по установленной страховщиком форме либо иным допустимым способом заявляет о своем намерении заключить договор страхования. [8]

Страховое покрытие

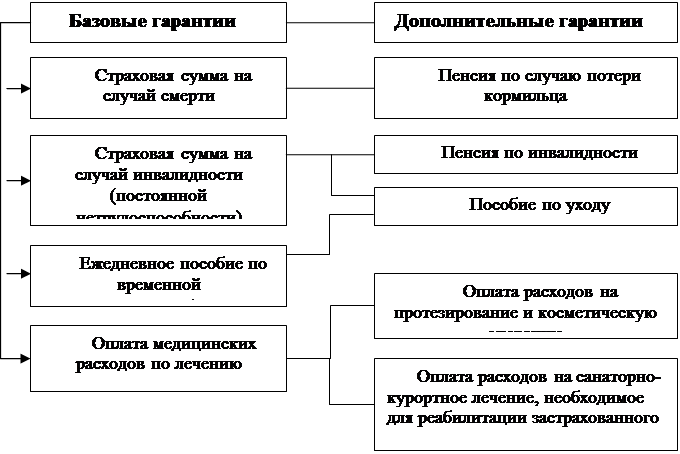

Страхование от несчастных случаев предлагает четыре базовые гарантии, которые могут использоваться в различных комбинациях:

1. Гарантия на случай смерти;

2. Гарантия на случай инвалидности:

Коэффициент нетрудоспособности устанавливается страховщиком по согласованию с Росстрахнадзором самостоятельно;

2. Гарантия на случай временной нетрудоспособности (ежедневное пособие на период нетрудоспособности в размере 0,3-0,5% страховой суммы);

3. Гарантия оплаты медицинских расходов (возмещение затрат на госпитализацию, амбулаторное лечение, лекарства, уход и.п.)

Форма выплаты определяется условиями договора и характером последствия несчастного случая. Так, если результатом страхового несчастного случая явилась смерть или постоянная полна утрата трудоспособности (инвалидность), выплата производится в форме страховой суммы, размер которой указан в договоре, единовременно. При наступлении инвалидности кроме единовременной выплаты страховой суммы договором может быть предусмотрена выплата пенсии. Срок получения пенсии застрахованными определяется периодом инвалидности. Существует различный порядок выплаты пенсии: ежегодный, ежеквартальный, ежемесячный.

При наступлении частичной постоянной нетрудоспособности договором предусматривается выплата страховой суммы в размере, составляющем определенную часть страховой суммы, предназначенной для выплаты при полной нетрудоспособности. Размер выплачиваемой части устанавливается в зависимости от того, в какой степени снизилась трудоспособность застрахованного, т.е. от тяжести последствия несчастного случая. Порядок определения степени снижения трудоспособности с целью решения вопроса о том, какая доля страховой суммы должна быть выплачена по условиям договора, может быть различным. Но в любом случае требуется подтвержденное врачом свидетельство о причине и характере травмы, имеющейся у застрахованного. При этом обычно в страховой практике применяется перечень возможных травм с указанием процента утраты трудоспособности, соответствующего каждой травме. Например, сросшийся перелом фаланги одного пальца означает 5% утраты трудоспособности, а сросшийся перелом бедра без нарушения его функции - 20% утраты трудоспособности. Процент выплачиваемой страховой суммы соответствует установленному проценту утраты трудоспособности.

Полезные статьи:

Средства управления рисками

Риск является неизбежной частью банковской деятельности. Все известные способы управления или разрешения проблемы рисков можно отнести к одному из следующих: - избежание риска или отказ (банк в силу специфичности своей деятельности не может избежать риска, но он обязан взять его на себя – иначе упр ...

Мониторинг и регулирование риска

Мониторинг риска — это процесс регулярного анализа показателей риска применительно к его видам и принятия решений, направленных на минимизацию риска при сохранении необходимого уровня прибыльности. Процесс мониторинга риска включает в себя: распределение обязанностей по мониторингу риска, определен ...

Анализ аналитических показателей экономической деятельности Банка

Как известно, успешная экономическая деятельность банка складывается под влиянием внешних и внутренних факторов. Среди внутренних выделяют капитальную базу, зависимость от МБК, качество активов и пассивов, сопряженность активов и пассивов по срокам и суммам. Крепкая капитальная база подразумевает н ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы