Реструктуризация бизнеса через слияния и поглощения

Налоговый статус данной сделки оказывает влияние и на величину налогов, которые компания платит уже после поглощения. При признании сделки налогооблагаемой происходит переоценка активов присоединенной компании, и возникающее повышение или понижение их стоимости рассматривается как прибыль или убыток, подлежащие налогообложению. В случае признания самой сделки не подлежащей налогообложению объединенная компания рассматривается так, как если бы обе слившиеся компании существовали вместе вечно, поэтому сама сделка уже ничего не меняет в применении к ним налогового механизма.

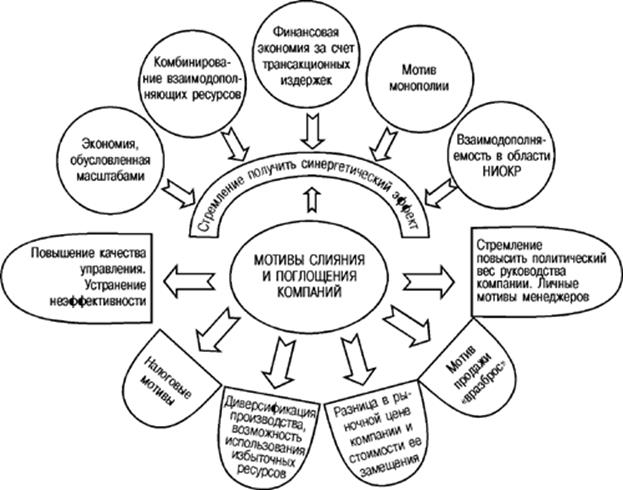

Основные мотивы слияния и поглощений компаний

Теория и практика современного корпоративного менеджмента выдвигает достаточно много причин для объяснения слияний и поглощений компаний. Выявление мотивов слияний очень важно, именно они отражают причины, по которым две или несколько компаний, объединившись, стоят дороже, чем по отдельности. А рост капитализированной стоимости объединенной компании является целью большинства слияний и поглощений.

Анализируя мировой опыт и систематизируя его, можно выделить следующие основные мотивы слияний и поглощений компаний (рис. 2).

Получение синергетического эффекта.

Основная причина реструктуризации компаний в виде слияний и поглощений кроется в стремлении получить и усилить синергетический эффект, т.е. взаимодополняющее действие активов двух или нескольких предприятий, совокупный результат которого намного превышает сумму результатов отдельных действий этих компаний. Синергетический эффект в данном случае может возникнуть благодаря:

- экономии, обусловленной масштабами деятельности;

- комбинирования взаимодополняющих ресурсов;

- финансовой экономии за счет снижения трансакционных издержек;

- возросшей рыночной мощи из-за снижения конкуренции (мотив монополии);

- взаимодополняемости в области НИОКР.

Рис. 1. Основные мотивы слияний и поглощений компаний.

Экономия, обусловленная масштабами

, достигается тогда, когда средняя величина издержек на единицу продукции снижается по мере увеличения объема производства продукции. Один из источников такой экономии заключается в распределении постоянных издержек на большее число единиц выпускаемой продукции. Основная идея экономии за счет масштаба состоит в том, чтобы выполнять больший объем работы на тех же мощностях, при той же численности работников, при той же системе распределения и т.д. Иными словами, увеличение объема позволяет более эффективно использовать имеющиеся в наличии ресурсы. Однако надо помнить, что существуют определенные пределы увеличения объема производства, при превышении которых издержки на производство могут существенно возрасти, что приведет к падению рентабельности производства.

Слияния и поглощения компаний могут порой обеспечивать экономию, полученную за счет централизации маркетинга, например, через объединение усилий и придание гибкости сбыту, возможности предлагать дистрибьюторам более широкий ассортимент продуктов, использовать общие рекламные материалы.

Полезные статьи:

Проблемы и перспективы развития страхования от несчастных случаев и

болезней в РФ

Несмотря на сложившуюся экономическую ситуацию рынок страхования от несчастных случаев относится к перспективным рынкам. Пока же в силу традиции в России больше думают о защите имущества – страховая защита жизни и здоровья пока не входит в число приоритетных задач, стоящих перед российскими граждан ...

Страхование от несчастных случаев и болезней в зарубежной практике

Соединенные Штаты Америки – обладатели самой дорогой системы здравоохранения в мире. США тратит на систему охраны здоровья больше, чем любая другая страна, – как в абсолютных цифрах, так и в соотношении с валовым внутренним продуктом (ВВП) на душу населения. Так, только в 2007 г. США потратили на о ...

Построение страховых тарифов

Для упрощения процедуры исчисления страхового тарифа разработана «Методика расчета тарифных ставок по рисковым видам страхования». В ней для характеристики структуры тарифной ставки использованы следующие основные понятия и формулы для расчетов. Страховой тариф (брутто-тариф) — ставка страхового ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы