Кризис в США и анализ его последствий на конкуренцию рынка ипотеки

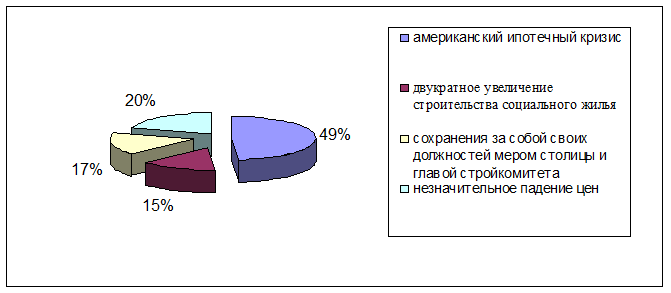

Согласно опросу, проведенному газетой "Квадратный метр" о том, какое событие Вы считаете основным на столичном рынке недвижимости в уходящем году, была составлена следующая диаграмма:

Поэтому, необходимо подробно осветить проблему американского ипотечного кризиса и его влияние на конкурентную позицию российских банков.

Кризис на рынке ипотечных ценных бумаг в США, ставший причиной мирового кризиса ликвидности, в первую очередь ударил по ипотечным рынкам разных стран. Последние три года рынок ипотеки США рос очень активно. Во многом этот рост обеспечивали заемщики с плохой кредитной историей, низкими доходами или не способные их подтвердить, так называемые NINJA (No Income, No Job, No Assets). Объем выданных сомнительным заемщикам ссуд превышал $1 трлн.

Банки практически не рисковали, поскольку выпускали под залог выданных кредитов ипотечные облигации, которые легко сбывали на вторичном рынке. Высокий риск гарантировал столь же высокий процент, облигации пользовались популярностью, под них выпускались новые ценные бумаги. Вырастала пирамида, построенная на шатком основании бракованного продукта. В итоге стоимость вторичных ценных бумаг, обеспеченных ипотечными закладными, оказывалась больше стоимости залога.

Проценты по ипотечным кредитам в США традиционно "плавающие", поэтому их величина так или иначе зависит от размера учетной ставки Федеральной резервной системы (ФРС) США. Пока она оставалась низкой, проблем не возникало. Но в 2006 году ставка ФРС резко поднялась, и заемщики оказались не в состоянии возвращать задолженность по кредитам. Начался массовый рост неплатежей.

Инвесторы побоялись лишиться своих вложений и бросились продавать наименее надежные бумаги. К лету 2007 года на рынке ипотеки США царила паника. Более 100 игроков кредитного рынка сократили, а то и вовсе свернули свою деятельность. Наиболее шумным стало банкротство Net-Bank’a в конце сентября. Его собственный капитал составлял $2,5 млрд, но количество должников, не имеющих возможности выплачивать ипотечные ссуды, оказалось критическим даже для него. Такого краха не было с 1993 года. В конечном счете, американские проблемы привели к дефициту заемных средств во всей мировой финансовой системе. Межбанковское кредитование на рынках капитала затормозилось. Одни банки придерживали деньги, не будучи уверенными в их возврате, другие резко увеличили стоимость ресурсов. Рикошетом задело и российские кредитные организации, которые потеряли возможность фондирования под терпимый процент. В наибольшей степени ухудшилось положение ипотечных банков: им требуются "длинные деньги", лет на 15-20 - дома таких не водится.

16 сентября ФРС снизила ставку рефинансирования с 5,25 до 4,75%, чтобы уменьшить как стоимость заимствований для банков, так и расходы по ипотечным кредитам для заемщиков. С тех пор и фондовый рынок в США, и мировые показатели в целом демонстрируют позитивные тенденции.

Кризис ликвидности настиг российский рынок ипотеки на взлете, подогрев тем самым суровую конкуренцию.

Полезные статьи:

Ямайская валютная

система и современные валютные проблемы

Кризис Бреттонвудской валютной системы породил обилие проектов валютной реформы: от проектов создания коллективной резервной единицы, выпуска мировой валюты, обеспеченной золотом и товарами, до возврата к золотому стандарту. Их теоретической основой служили неокейнсианские и неоклассические кон ...

Правовые основы деятельности кредитных организаций

в Республике Казахстан

Согласно статьи 4 Закона "О банках и банковской деятельности" банковская деятельность в Республике Казахстан регулируется Конституцией и законодательством Республики Казахстан, международными договорами (соглашениями), заключенными Республикой Казахстан, а также нормативными правовыми акт ...

Показатели страховой статистики

Страховая статистика представляет собой специальное изучение и обобщение наиболее массовых и типичных страховых операций на основе обработки обобщенных итоговых, натуральных и стоимостных показателей, характеризующих страховое дело. Все показатели страховой статистики делятся на 2 группы: 1) Показа ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы