Кризис в США и анализ его последствий на конкуренцию рынка ипотеки

В этом году не проходило недели, чтобы не прозвучало сообщения о новых игроках, продвижении банков в регионы, падении ставок, удлинении сроков кредитования, снижении возрастного ценза, разнообразных акциях - уменьшении комиссии за выдачу кредита, страховых тарифов и т.д. Невысокие ставки межбанковских заимствований и активная деятельность Агентства по ипотечному жилищному кредитованию (АИЖК) позволили включиться в игру даже небольшим региональным банкам, а самые продвинутые оценивали прелести секьюритизации на внешних рынках.

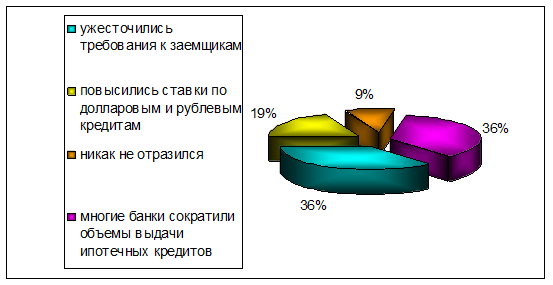

Как же отразился на российском кредитном рынке американский ипотечный кризис? (мнение экспертов газеты "Квадратный метр")

Отрицательное влияние кризиса на российскую конкуренцию на рынке ипотеки:

§ Позиция банков, ужесточающих требования к заемщикам и повышающих стоимость кредитов, объяснима: действительно, ресурсы стали обходиться им дороже и добыть их труднее. Первыми отыграли назад банки, которые вели самую агрессивную политику, немыслимую без фондирования на внешних рынках. Яркий пример тому - Москоммерцбанк, в этом году вырвавшийся на третью позицию в рейтинге российских ипотечных организаций после Сбербанка и ВТБ 24. Лидерам составили компанию новички, которые снижали ставки на пределе возможностей, лишь бы не остаться на обочине, - такие, как "Русский стандарт".

Стремление уменьшить риски банки реализуют разными способами. Первое, о чем все сразу подумали, - поднять проценты для заемщиков, не сумевших должным образом подтвердить свои доходы. По этому пути пошли, например, Москоммерцбанк и Юниаструм-банк, чьи ставки выросли на 0,5-1,5%. УРСА-банк поднял ставку на 3%, фактически выйдя из игры.

§ Кризис привел к росту стоимости заимствований на международных рынках капитала, а также к дефициту финансирования. Отреагировали следующим образом: снизили максимальные суммы кредитов, ужесточили подход к таким программам, как "кредит на любые цели" и "кредит с минимальным первоначальным взносом".

§ "в условиях нарастания кризиса на мировом рынке российская ипотека, которая находится в начальной стадии развития, может отреагировать продолжением сворачивания программ и ужесточения условий выдачи кредитов, что в свою очередь вызовет "инфляцию ожиданий" у реальных и потенциальных заемщиков - т.е. разочарование данным институтом и массовый отказ от использования этого способа кредитования. Такой поворот дела может привести к худшим, нежели массовые невозвраты, последствиям для ипотечного рынка России". [18]

Сворачивание ипотечных программ является не проявлением кризиса ипотеки на российском рынке, а, скорее, показателем чувствительности отдельных банков к происходящим на мировом рынке изменениям.

"Сокращение ипотечных программ - это не проблемы ипотеки, это проблемы банков, которые не могут справиться с более сложными, чем ранее, условиями. А ведь способность спланировать действия в кризисной ситуации - показатель надежности банка и адекватности его менеджмента. Так что отказ от ипотечных программ имеет еще одну, имиджевую, составляющую. Крупные банки вряд ли решатся публично заявить о том, что столкнулись с проблемами рефинансирования". [18]

Полезные статьи:

Второй этап 1918—1933 гг.

В этот период сделана попытка претворить большевистскую программу социального страхования, разработанную Пражской конференцией(1912 г.). Первым шагом советской власти по реформированию социального страхования стало принятие декларации Народным Комиссариатом Труда (НКТ) о введении в России полного с ...

Правовая природа отзыва банковской лицензии

Центральный банк РФ в соответствии с федеральным законом « о банках и банковской деятельности», «о Центральном банке РФ», положением « об отзыве лицензии на осуществление банковских операций у банков и иных кредитных организаций в РФ» от 2 апреля 1996 г. №264 и инструкцию ЦБ РФ от 31 марта 1997 г. ...

Функции фондовых бирж

Фондовая биржа представляет собой организованный, регулярно функционирующий, централизованный рынок с фиксированным местом торговли, с процедурой отбора наилучших ценных бумаг и операторов рынка, отвечающих определенным требованиям, с наличием временного регламента торговли и стандартных торговых п ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы