Функции банковского права

Наука банковского права

— это система категорий, выводов и суждений о правовых и экономико-правовых явлениях, составляющих ее предмет, и представляет собой определенную совокупность знаний, теоретических положений и выводов о содержании, роли и значении, а также развитии банковского права как составной части права.

Наука банковского права изучает:

• принципы банковского права;

• нормы банковского права и их развитие;

• пути совершенствования банковского законодательства;

• общественные отношения, складывающиеся в процессе функционирования и развития банковской системы России;

• общественные отношения, формирующиеся в процессе банковской деятельности, а также по защите прав и законных интересов участников банковских правоотношений и пользователей банковских услуг, а так же многое другое.

Наука банковского права исследует закономерности и тенденции развития банковского права, как составной части российского права.

Таким образом, наука банковского права — это выстроенная в определенную систему, постоянно развивающаяся информационная база знаний в данной области права, которые излагаются и материализуется в научных статьях, монографиях, справочных и энциклопедических изданиях, учебных пособиях и учебниках по банковскому праву.

Сущность банковского права заключается в том, что оно регулирует и защищает банковские отношения. Эти отношения возникают, изменяются и прекращаются в связи с осуществлением банковской деятельности.

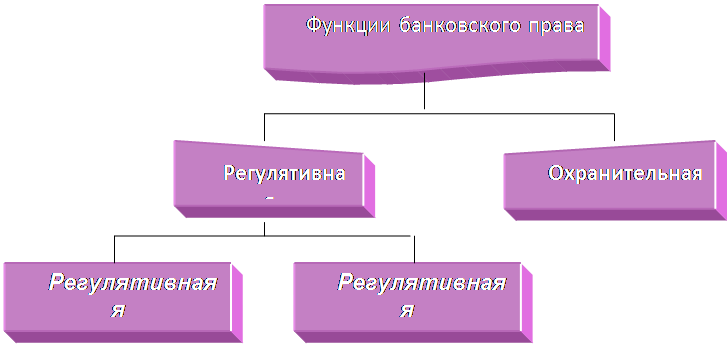

Сущность банковского права проявляется в функциях.

Схема 2

Функции банковского права

Существуют различные классификации функций банковского права.

Схема 3

Классификация 1

Регулятивная и охранительная функции

- это имманентные праву функции. Это те функции, которые как раз и характеризуют право как специфическое качественно самостоятельное образование. Их можно рассматривать в качестве основных направлений воздействия права на общественные отношения.

В системе функций права главенствующее, определяющее место занимает регулятивная функция. Выражается ли право в форме нормативных или правоприменительных актов, осуществляется в общих, или конкретных правоотношениях, устанавливает ли правовой статус, правосубъектность граждан, определяет ли компетенцию государственных органов и юридических лиц - во всех этих формах проявляется его основное социальное назначение - регулировать общественные отношения.

Особенности этой функции заключаются, прежде всего, в установлении позитивных правил поведения, в организации общественных отношений, в координации социальных взаимосвязей.

В рамках регулятивной функции выделяют две подфункции: регулятивную статическую и регулятивную динамическую.

Регулятивная

статическаяфункция выражается в воздействии банковского права на общественные отношения путем их закрепления в тех или иных правовых институтах. В этом состоит одна из задач (назначений) правового регулирования. Право, прежде всего, юридически закрепляет, возводит в разряд четко урегулированные те общественные отношения, которые представляют собой основу нормального, стабильного функционирования банковской системы, соответствуют интересам его большинства или силам, стоящим у власти.

Статическая функция отчетливо выражена и в ряде других институтов (в том числе в институтах политических прав и обязанностей граждан, избирательном, авторском и изобретательском нраве).

Полезные статьи:

Теоретические основы ДБО

Основой электронного банковского обслуживания являются операции с банковскими картами. Банковская пластиковая карта - это одна из разновидностей финансовых карт, которая является персонифицированным платежным средством, предназначенным для оплаты товаров, услуг, а в некоторых случаях и для совершен ...

Особенности кредитования клиентов – физических лиц

кредитный банк финансовый Банк при заключении договора открывает заемщику текущий банковский счёт (ТБС) для совершения операций в том числе для перечисления банком суммы кредита. Расчёты по (ТБС) осуществляются в принятых банковской практике формах, включая расчёты с использованием банковских карт. ...

Обоснование состава и условий предоставления

услуг

Поэтому в качестве направлений усовершенствования работы банка предлагаем внедрение двух новых видов кредитования: а) кредит для молодой семьи (на различные нужды); б) кредит на образование. Также для финансового обеспечения данных видов кредитования предлагаем внедрение еще одного вида вклада - вк ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы