Пример разработки стратегии по повышению конкуренции Брянского филиала «Росбанка»

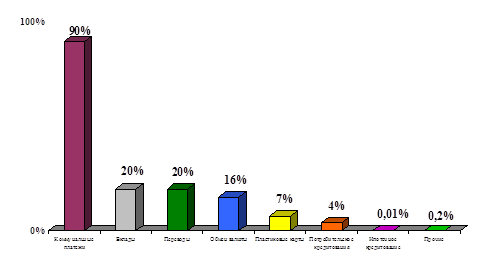

Согласно статистике потребительских предпочтений на рынке финансовых услуг исследовательского холдинга ROMIR Monitoring россиянам был задан вопрос о пользовании банковскими продуктами/услугами.

Во всероссийском опросе приняли участие 1600 респондентов в возрасте от 18 лет и старше, в более чем 100 городах и населенных пунктах России, во всех федеральных округах. Выборка репрезентативна для взрослого населения России. Статистическая погрешность не превышает +2,5%.

Ответы на него распределились следующим образом (поскольку респонденты могли указать несколько вариантов ответа, то итоговая сумма ответов может быть не равна 100%):

Какими банковскими продуктами/услугами Вы пользовались в течение последних 12 месяцев? (%)

Таблица «Доля населения в России, использующего различные виды банковских услуг»

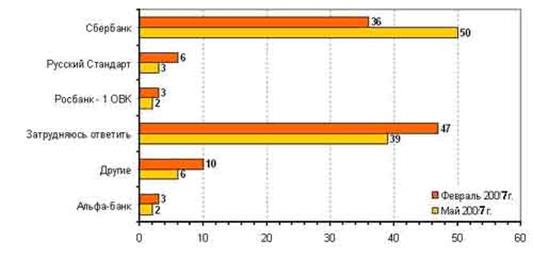

В рамках того же исследования респондентам был задан вопрос:

Услугами каких банков Вы лично пользуетесь в настоящее время? (%)

Ответы на него распределились следующим образом* (поскольку респонденты могли указать несколько вариантов ответа, то итоговая сумма ответов может быть не равна 100%):

Услугами каких банков Вы лично пользуетесь в настоящее время? (%)

Исследование показало, что чем старше респондент, тем выше уровень доверия к государственному банку. Так среди молодых людей о пользовании услугами Сбербанка сказали 22% опрошенных, а среди пенсионеров - 42%. Как правило, свое доверие банку выражают обладатели начального образования (39%) и высокого уровня доходов (41%).

С учетом быстрых перемен потребностей, технологии и состоянии конкуренции РОСБАНК не может полагаться только на существующие банковские продукты. Реальные и потенциальные клиенты хотят и ждут новых и усовершенствованных продуктов. И конкуренты приложат максимум усилий, чтобы обеспечить этими новинками. Следовательно, у каждого банка должна быть своя программа разработки новых товаров.

|

Вид услуги |

Возможные изменения. |

|

При разработке нового депозита или кредита |

Обычно возникновение новой услуги следует за появлением совершенно новой потребности или существенным изменением старой. Депозит характеризуется несколькими параметрами: ·размером минимального взноса; ·величиной и постоянством процента; ·минимальным сроком хранения; ·условиями дополнительных взносов; ·и снятия денег со счета. Изменяя эти характеристики, можно получить совершенно новый вид услуги. Но так как такая банковская услуга как депозит является продолжительной во времени (имеется ввиду то, что деньги кладут на определенный срок), то банк должен планировать изменения во внешней среде, чтобы, в конце концов, получить прибыль. |

|

Банк может разрабатывать новую услугу, исходя из изменившихся потребностей клиентов в условиях расчета. |

Например, Сбербанк в период проведения деноминации и ввода Национальной Резервной Системой США 100-долларовой купюры нового образца, предлагали открыть счет «старыми» купюрами, а после проведения мероприятия получить деньги в купюрах «нового» образца с причитающимися процентами. |

|

При разработке новых видов вкладов |

Варьируя величину минимального взноса, банк может привлекать различные сегменты клиентов на более выгодных для них условиях. Обычно величина минимального взноса сильно коррелирует с процентной ставки. Чем больше минимальная сумма, тем выше процент. Тем самым банк экономит на операционных расходах по обслуживанию одного вклада, увеличивая свои прибыли и давая клиенту премию в виде повышенного процента. Также банк может предлагать специальные условия вкладов для различных групп клиентов: для студентов, пенсионеров, тех, кто ездит за границу и др. |

|

При разработке нового вида кредита |

банк может изменять следующие его характеристики: срок, плата за кредит, условия возврата, обеспечение кредита, условия предоставления кредита, вид расчета. Каждая новая комбинация этих характеристик будет являться новой услугой. |

Полезные статьи:

Сущность кредита и его принципы

Для характеристики сущности кредита необходимо рассмотреть специфику его внутренних свойств, отличающих его от других экономических категорий. В практической экономической деятельности кредит представляет собой передачу во временное пользование материальных ценностей в денежной или товарной форме. ...

Удостоверение права распоряжения денежными средствами, находящимися на

счете

Распоряжение денежными средствами, находящимися на счете, осуществляется путем предоставления расчетных документов с обязательными реквизитами (предоставление банковской карточки с подписями уполномоченных лиц и оттиском печати). Принимая расчетные документы, банк обязан проверить по внешним призна ...

Виды сделок на ФБ

Сделка это операция по купле и продаже ценных бумаг. Биржевая сделка осуществляется только между членами биржи. Сделка должна быть оформлена записью и зарегистрирована в регистрационной книге биржи. Классификация сделок: 1. По сроку: а) Кассовые сделки

. Это сделки, осуществляемые в короткие времен ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы