Динамика развития небанковских кредитных организаций в Казахстане

По состоянию на 1 января 2008 года, на финансовом рынке республики функционирует 12 ипотечных организаций, а также 23 организации, осуществляющие отдельные виды банковских операций на основании действующих лицензий.

По состоянию на 1 января 2008 года сумма совокупных активов ипотечных организаций составила 216,1 млрд. тенге, увеличившись по сравнению с предыдущим отчетным периодом на 28,4 млрд. тенге или на 15,1 % и по сравнению с началом предыдущего года на 89,6 млрд. тенге или на 70,8%. Совокупные обязательства возросли по сравнению с 1 декабря 2007 года на 18,3 млрд. тенге или на 11,9% и началом прошлого года на 72,7 млрд. тенге или на 73,6%, и достигли 171,6 млрд. тенге. Размер собственного капитала ипотечных организаций составил 44,6 млрд. тенге, что больше показателя предыдущего месяца и начала предыдущего года на 29,3% (10,1 млрд. тенге) и 60,8% (16,8 млрд. тенге), соответственно [18].

На 1 января 2008 года совокупный ссудный портфель ипотечных организаций составил 180,4 млрд. тенге, увеличившись по сравнению с аналогичным периодом прошлого года на 72,7%.

В структуре кредитного портфеля ипотечных организаций по состоянию на 1 января 2008 года доля стандартных кредитов составила 95,5%, сомнительных – 3,9%, безнадежных – 0,6%. По состоянию на 1 января 2007 года доля стандартных кредитов составляла 93,8%, сомнительных – 6,0%, безнадежных –0,2%.

В декабре 2007 года нарушений законодательства, регулирующего деятельность ипотечных организаций, Агентством не выявлено [18].

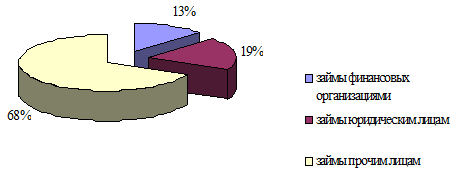

Таблица 11 - Структура кредитования небанковскими организациями (в %, на 01.10.2007г., в % к итогу)

|

Займы финансовым организациям |

12,8 |

|

Займы прочим юридическим лицам |

18,89 |

|

Займы юр лицам |

68,3 |

|

Примечание - источник АФН РК | |

Если рассмотреть структуру кредитования небанковскими организациями (таблица 11, рисунок 7), то можно сделать следующий вывод: наибольшую долю займов выдано юридическим лицам.

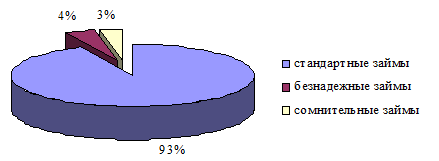

Качество ссудного портфеля небанковский организаций представлено в таблице 12, рисунке 8, из которой видно, что стандартные займы составляют 92,5% от общего числа кредитов, сомнительные – 3,1%, безнадёжные – 4,4%.

Рисунок 7- Структура кредитования небанковскими организациями

Примечание – построено автором на основании данных АФН

Таблица 12 - Качество ссудного портфеля небанковских организаций (на 1 октября 2007 года, в % к итогу

|

Стандартные займы |

92,5 |

|

Сомнительные займы |

3,1 |

|

Безнадежные займы |

4,4 |

|

Примечание - источник АФН РК | |

Рисунок 8 - Качество ссудного портфеля небанковских организаций

Полезные статьи:

Участники рынка ценных бумаг

Участники рынка ценных бумаг – это физические лица или организации, которые продают либо покупают ценные бумаги, обслуживают их оборот и расчёты по ним. Это те, кто вступает между собой в определённые экономические отношения по поводу кругооборота ценных бумаг. Существуют следующие основные группы ...

Проблемы и перспективы развития

банковской системы

В последнее время в средствах массовой информации и экономических изданиях часто встречаются материалы с положительными отзывами о банковском секторе Казахстана. Действительно, на постсоветском пространстве наша банковская система заслуживает самых высоких оценок. Это признают и многие международны ...

Государственная поддержка в ОАО «УРСАБанк» ипотечном жилищном кредитовании

на строящиеся квартиры

Схемы ипотечного жилищного кредитования в ОАО «УРСАБанк» на сегодняшний момент являются самыми надежными, долгосрочными, но, к сожалению недоступными для большинства населения в г. Новосибирск, из-за веских требований при андеррайтинге (проверке платежеспособности заемщика), условий кредитования (с ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы