Анализ кредитного портфеля банка за 2008-2009 гг.

Из таблицы видно, что на 01.01.2011 в кредитном портфеле юридических лиц наибольшее увеличение наблюдается у кредитов предоставляемых путём открытия кредитной линии – 33390 млн.руб. (53%). Наибольшие значения этого показателя наблюдаются так же в разовом кредите (29,22%) и в овердрафте (14%). Динамику кредитного портфеля по виду обеспечения можно изобразить графически (рисунок 2)

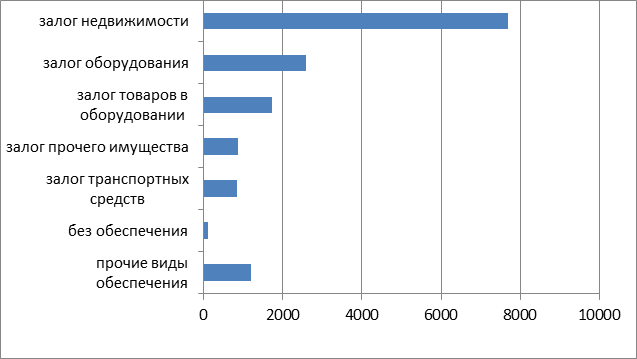

Прочие виды обеспечения – 1200

Без обеспечения – 120

Залог транспортных средств -850

Залог прочего имущества -859

Залог товаров в оборудовании – 1720

Залог оборудования – 2590

Залог недвижимости – 7680

Рисунок 2 – Прирост кредитного портфеля по виду обеспечения Райчихинского филиала «Азиатско-Тихоокеанский Банк» за 2009 год, в млн. руб.

Из рисунка видно, что наибольший рост достигнут по кредитам под залог недвижимости на 7680 млн. руб. (45,12%), под залог оборудования – на 2590 млн.руб. (51,19%), под залог товаров в обороте 1720 млн.руб. (20,77%). Снижение наблюдается лишь у кредитов без обеспечения – на 120 млн.руб. (2,17%) и у кредитов под прочие виды обеспечения на 1209 млн. руб.

Но в целом можно сделать вывод, что с каждым годом Райчихинский филиал «Азиатско-Тихоокеанский Банк» идёт стремительное увеличение кредитного портфеля.

Полезные статьи:

Процедура протеста векселей

В случае отказа от оплаты по векселю должником, используется принцип солидарной ответственности. Если вексель оплачивается одним из индосантов, то лицо, которое оплатило вексель может выставить иск к др. индосантам и трассанту, при этом трассант не имеет права требовать оплату у индосантов. Перед п ...

Срок вклада, дней

91 181 275 395 сумма вклада не ограничена 7,5% 8,0% 9,0% 9,75% В данном виде вклада также допускается пополнение вклада, и последний дополнительный взнос может быть внесен: по вкладам на 91, 181 и 275 дней не позднее, чем за 30 календарных дней до окончания срока вклада. Таблица 1.9 Вклад "Пер ...

Кредит: его сущность и необходимость

Кредит происходит от латинского «kreditum» (ссуда, долг). В то же время «kreditum» переводится как «верую», «доверяю». В широком смысле слова, и с юридической и с экономической точек зрения, кредит - это сделка, договор между юридическими или физическими лицами о займе или ссуде. Один из партнеров ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы