Анализ кредитного портфеля банка за 2008-2009 гг.

-по заемщикам;

-по количеству выданных кредитов;

-по срокам, по обеспеченности;

-по категории качеству ссуд.

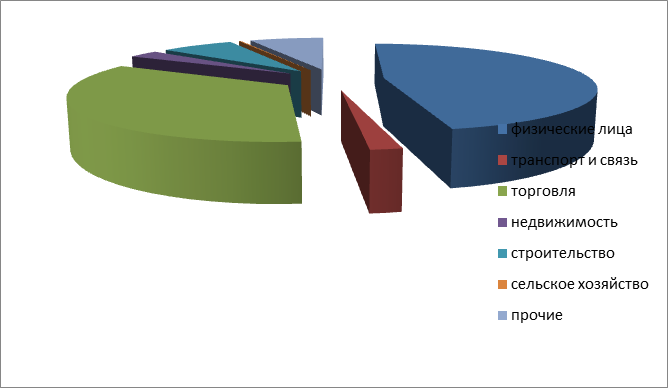

С этой целью был проведён анализ кредитного портфеля Райчихинского филиала ОАО «Азиатско-Тихоокеанский Банк» по различным категориям: по кредитованию отраслевых структур, по срокам, по обеспеченности, по виду кредитов и так далее. В таблице 3 представлен анализ сумм кредита, выданных банком в 2007-2009гг. по отраслям заёмщиков.

В 2010 году сохранилась тенденция роста кредитов, предоставляемых юридическим лицам (предприятиям и организациям), имеющих положительную кредитную историю и устойчивое финансовое состояние, под их поручительство.

Таким образом, Райчихинский филиал «Азиатско-Тихоокеанский Банк» наращивает темпы кредитования юридических лиц в торговле (46,2%), строительстве (300%), недвижимости (121%). Выбор в эти стороны отрасли был обусловлен не только политикой банка, но и сложившейся благоприятной экономической обстановке в стране.

Проиллюстрируем данные таблицы на рисунке 1

Рисунок 1-Удельные веса кредитования по секторам экономики Раичихинский филиал ОАО «Азиатско-тихоокеанский Банк» за 2009 г.

Далее проанализируем структуру кредитного портфеля в разрезе формы кредитования. Анализ представим в виде таблицы 4.

Таблица 4 – Анализ структуры кредитного портфеля юридических лиц Райчихинский филиал ОАО «Азиатско-Тихоокеанский Банк» по форме кредитов В млн. руб.

|

Форма кредита |

01.01.2009 |

Доля % |

01.01.2010 |

Доля % |

01.012011 |

Доля % |

|

Разовый |

7314 |

15,9 |

10502 |

17,8 |

18409 |

29,22 |

|

Кредитная линия |

33120 |

72 |

38350 |

65 |

33390 |

53 |

|

Овердрафт |

4600 |

10 |

7080 |

12 |

8820 |

14 |

|

Лизинг |

30 |

0,3 |

1180 |

2 |

1575 |

2,5 |

|

Факторинг |

230 |

0,5 |

531 |

0,9 |

252 |

0,4 |

|

Экспресс-кредит |

690 |

1,5 |

1121 |

1,9 |

504 |

0,8 |

|

Микро кредит |

46 |

0,1 |

236 |

0,4 |

50 |

0,08 |

|

Всего |

46000 |

100 |

59000 |

100 |

63000 |

100 |

Полезные статьи:

Обязательное и добровольное страхование

Под обязательным страхованием понимается такая форма страхования, при которой на страхователя законом возлагается обязанность страховать жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц. Обязанность стр ...

Классификация коммерческих банков

Коммерческие банки различаются[4]: 1. По принадлежности уставного капитала и способу его формирования: государственные, акционерные, на банки, представляющие собой общества с ограниченной ответственностью, на банки с участием иностранного капитала, а также на иностранные банки; 2. По видам совершае ...

Проблемы формирования оптимального кредитного портфеля

кредитование банковский задолженность В 2011 году портфель кредитов МСБ вырос только на 19%, до 3,8 трлн рублей, заметно отстав по темпам развития от розницы и ссуд крупному бизнесу. Сказались уход заемщиков в тень из-за роста обязательных взносов и смещение приоритетов банков из топ-30[1] в сегмен ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы