Анализ банковской системы Казахстана

По состоянию на 1 января 2009 года в Казахстане работают 37 банков второго уровня, в том числе в городе Алматы расположено 35 банка, 34 филиалов и 372 дополнительных помещений банков.

По состоянию на 1 января 2010 года банковский сектор представлен 38 банками второго уровня.

Количество филиалов банков второго уровня снизилось до 374, а количество представительств за рубежом увеличилось до 17. Количество представительств банков-нерезидентов в РК выросло до 32.

По состоянию на 1 января 2011 года в Казахстане функционируют 39 банков второго уровня. Снизилось количество банков, имеющих лицензию на осуществление кастодиальной деятельности, представ в количестве 10 банков . Закрылось 3 представительства банков-нерезидентов В РК. Количество филиалов банков второго уровня достигло показателя равного 365. По состоянию на 1 января 2012 года банковский сектор представлен 38 банками второго уровня. Один из них – банк со 100% участием государства в уставном капитале. 14 представительств банков второго уровня за рубежом. Увеличилось количество филиалов второго уровня до 378.

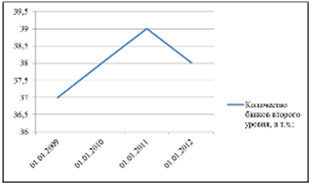

Динамика изменения количества банков второго уровня представлена на рисунке 2.

Рисунок 2. Количество банков второго уровня в Республике Казахстан за 2009-2012 годы, ед.

Рекордное количество банков зафиксировано в 2011 году.

Капитал (собственные средства) необходим для того, чтобы в случае неожиданных финансовых потерь и даже ожидаемых убытков обеспечить банку исполнение всех обязательств перед кредиторами и акционерами. Основной капитал включает в себя уставный капитал или его часть, эмиссионный доход, резервный и другие фонды кредитной организации, аудированную прибыль текущего года и предшествующих лет. Из этого вычитаются часть имущественных активов банка, собственные акции или доли, приобретенные у участников кредитной организации, убыток текущего года и непокрытые убытки предшествующих лет, вложения банка в акции/доли дочерних и зависимых компаний или уставный капитал кредитных организаций-резидентов. В дополнительный капитал входят неаудированная прибыль, субординированный заем, прирост стоимости имущества за счет переоценки, привилегированные акции. Показатели, уменьшающие величину собственных средств, – выявленные недосозданные резервы, просроченная задолженность свыше 30 дней за вычетом сформированных по ней резервов, субординированные кредиты, предоставленные другим банкам-резидентам. Кроме того, сумма источников основного и дополнительного капитала уменьшается на сумму превышения вложений банка в отдельные имущественные активы.

Структура и динамика изменения капитала банков второго уровня за 2009-2012 года представлена в таблице 2. [8]

Таблица 2. Структура и динамика изменения капитала банков второго уровня Республики Казахстана за 2009-2012 года. млрд. тг, %

|

Наименование |

01.01.2009 |

Прирост, % |

01.01.2010 |

Прирост, % |

|

Капитал 1-го уровня |

1 525,00 |

18,8 |

-1057,3 |

-169% |

|

Уставный капитал |

1 017,70 |

8,2 |

1415,3 |

39% |

|

Дополнительный капитал |

4,9 |

28,9 |

4,5 |

-8% |

|

Капитал 2-го уровня |

501,2 |

-10,3 |

311,8 |

-38% |

|

Субординированный долг |

562,6 |

22,1 |

587,4 |

4% |

|

Капитал 3-го уровня |

0,9 |

-47,1 |

1,1 |

22% |

|

Инвестиции банков |

73,3 |

13,8 |

172,6 |

135% |

|

Продолжение таблицы 2 | ||||

|

Всего расчетный собственный капитал |

1 953,90 |

9,8 |

-917 |

-147% |

|

Наименование |

01.01.2011 |

Прирост. в % |

01.01.2012 |

Прирост. в % |

|

Капитал 1-го уровня |

1424,9 |

-235% |

1491,8 |

5% |

|

Уставный капитал |

2448,6 |

73% |

2564,3 |

5% |

|

Дополнительный капитал |

9,3 |

107% |

16 |

72% |

|

Капитал 2-го уровня |

456,3 |

46% |

520,4 |

14% |

|

Субординированный долг |

503,2 |

-14% |

511,2 |

2% |

|

Капитал 3-го уровня |

2,5 |

127% |

1,6 |

-36% |

|

Инвестиции банков4 |

50,6 |

-71% |

50,6 |

0% |

|

Всего расчетный собственный капитал |

1832,5 |

-300% |

1961,4 |

7% |

|

Примечание: Информация предоставлена Комитетом по контролю и надзору финансового рынка и финансовых организаций Национального банка Республики Казахстан | ||||

Полезные статьи:

Имущественное страхование

1. Имущественное страхование (ИС) согласно ст.4 Закона «О страховании» представляет собой систему отношений между страхователями и страховщиками по оказанию страховой услуги, когда защита имущественных интересов связана с владением, пользованием или распоряжением имуществом. Страхователями по ИС мо ...

Классические

схемы ипотечного кредитования в международной практике

В Западной Европе и США давно сформировалась развитая и законодательно отрегулированная система ипотеки, в основу которой положены четкие методы регистрации недвижимости, а также строгое юридическое оформление возникновения и прекращения залогового права на недвижимое имущество. Ипотечные банки впе ...

Виды медицинского страхования

Для того чтобы понять особенности современной системы финансирования здравоохранения в Российской Федерации, необходимо обратиться к истории данного явления. Предоставление социальной помощи гражданам в случае болезни имеет довольно давнюю традицию. Еще в Древней Греции и Римской империи существова ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы