Анализ банковской системы Казахстана

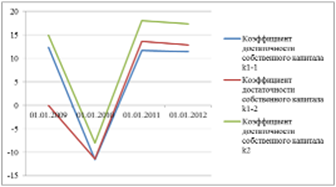

Показатели адекватности собственного капитала банковского сектора по состоянию на 1 января 2009 года составили k1 – 0,12 (при нормативе - 0,06) (для банка, участником которого является банковский холдинг норматив - 0,05), k2 – 0,15 (при нормативе - 0,12) (для банка, участником которого является банковский холдинг норматив - 0,10).

С 1 июля 2009 года вступили в силу поправки в части введения нового коэффициента достаточности капитала (k1-2). Показатели достаточности собственного капитала банков второго уровня на 1 января 2010 года составили: k1-1 -0,116, k1-2 -0,114, k2 -0,080. Без учета АО «БТА Банк» и АО «Альянс Банк» данные показатели на аналогичную дату составили: k1-1 0,106, k1-2 0,122, k2 0,162.

Показатели достаточности собственного капитала банков второго уровня на 1 января 2011 года составили: k1-1 0,117, k1-2 0,136, k2 0,180.

Наглядно изменение коэффициентов достаточности собственного капитала можно оценить на рисунке 8.

Рисунок 8. Изменение коэффициента достаточности собственного капитала банков второго уровня Республики Казахстана за 2009-2012 года.

Относительно кризисный год стал 2010. Нынешняя ситуация стабилизирована.

Банковский сектор Казахстана поддерживался за счет фондирования от государства, что в долгосрочной перспективе, не является рациональным путем развития. До тех пор, пока не изыщутся новые источники фондирования, данный сектор останется в периоде полной стагнации.

Коммерческие банки Казахстана продолжают испытывать высокий кредитный риск и риск ликвидности во все более ухудшающейся внутренней макроэкономической среде, потому как банки терпят последствия ослабления экономик международных стран, стрессовое состояние глобального банковского сектора и резкое перекрытие доступа к внешней ликвидности. Процесс восстановления нормальной деятельности банковского сектора планируется длительным и трудоемким. Основными проблемами сектора в 2009 году были ухудшение качества активов и нехватка ликвидности, что в свою очередь оказывает негативное давление на доходность и капитализацию. За период 2009-2012 годов банковский сектор РК показывает динамику ликвидности, отраженную в таблице 4. [8]

Таблица 4. Динамика ликвидности банковского сектора РК за 2009-2012 года

|

Наименование показателя |

01.01.09 |

1.01.09* |

01.01.10 |

1.01.10* |

01.01. 11 |

01.01. 12 |

|

Коэффициент текущей ликвидности k4^6 (min значение 0,3) |

- |

- |

0,9 |

1,1 |

1,04 |

0,927 |

|

Коэффициент срочной ликвидности k4-1 (min значение 1) |

3,1 |

3,7 |

5,1 |

5,9 |

5,722 |

6,873 |

|

Коэффициент срочной ликвидности k4-2 (min значение 0,9) |

1,8 |

1,9 |

2,6 |

3,2 |

3,311 |

3,395 |

|

Коэффициент срочной ликвидности k4-3 (min значение 0,8) |

1,6 |

1,7 |

2,1 |

2,4 |

2,476 |

2,444 |

|

Отношение высоколиквидных активов к совокупным активам, в том числе: |

13,6 |

16,7 |

19,2 |

20 |

21,2 |

21 |

|

Отношение высоколиквидных активов размещенных в Национальном Банке РК к совокупным активам |

2,5 |

3,3 |

4 |

4,9 |

3,2 |

5 |

|

Отношение ссудного портфеля к вкладам юридических и физических лиц |

2 |

1,7 |

1,6 |

1,3 |

1,3 |

1,3 |

|

Примечание: * Информация предоставлена Комитетом по контролю и надзору финансового рынка и финансовых организаций Национального банка Республики Казахстан ** данные без учета АО «БТА Банк» и АО «Альянс Банк». | ||||||

Полезные статьи:

Ипотечное

кредитование как составная часть жилищной политики

Реализация Государственной целевой программы “Жилище”, являющейся первым опытом программного решения жилищной проблемы в годы рыночных реформ, не дала того абсолютного результата, на который была рассчитана. Однако нельзя отрицать и некоторые положительные результаты ее реализации. Так, в программе ...

Методические основы экономического анализа в управлении банком

Комплексная оценка экономической деятельности кредитных организаций осуществляется, с помощью приемов и методов экономического анализа. Специфика деятельности кредитных учреждений, связанная с производством услуг финансового характера, посредничеством между экономическими агентами, высокой степенью ...

Пути совершенствования кредитования физических лиц

Специалистами Национального банка, Министерства финансов, банков и ведущими учеными нашей республики разработана и утверждена Президентом Республики Беларусь Концепция развития банковской системы Республики Беларусь на 2001—2010 годы. Согласно данной Концепции одной из задач банковской системы явля ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы