Анализ факторов, влияющих на развитие розничных банковских продуктов

Розничный рынок банковских услуг после кризиса и до недавнего времени пребывал в странном положении. Частные вкладчики и их деньги в большей массе стали не нужны банкам с исчезновением высокодоходных финансовых инструментов. Вкладчики, со своей стороны, поняв, что бешеных денег на депозитах не сделаешь, а то и потеряешь последнее, стали обходить банки стороной. Часть банков сохраняла "розницу", не желая лишиться своих наработок, терять кадры, инфраструктуру, отлаженные технологии. Однако в последнее время ситуация начинает меняться. Меняться кардинально, как со стороны банковского сообщества в отношении частных клиентов, так и со стороны последних к банкам.

Прогнозируются качественные перемены на розничном банковском рынке: спектр банковских услуг будет расширяться, банковский сервис станет качественнее и удобнее, появятся новые банковские продукты.

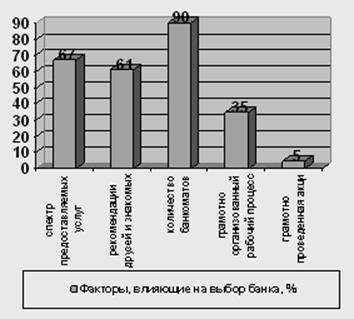

Понять, что же влияет на клиентский выбор определенного банка, помогает проведение маркетингового исследования. Для этого рассмотрим рис.1.6.

Рис 1.6. Факторы, определяющие выбор банка клиентами

Выяснилось, что при выборе банка для 67% респондентов самым важным является величина спектра предлагаемых услуг. На втором месте находится мнение о банке, сложившееся у друзей и знакомых. Их рекомендациями пользуются 61% респондентов. Наличие большого количества банкоматов – фактор, который находится на третьем месте по степени значимости: он важен для 48% граждан. Кроме того, потребители обращают внимание на отсутствие очередей, вежливость персонала и участие банка в системе страхования вкладов. Только 5% респондентов указали, что на их решение при выборе той или иной кредитной организации повлияла грамотно проведенная рекламная кампания или акция. Предпочтительный выбор категории банков клиентами представлен на рис.1.7.

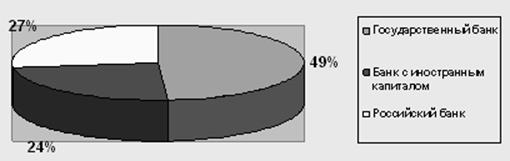

Рис.1.7. Предпочтения клиентов категориям банка

Примечательно, что госбанкам предпочтение отдали 49% респондентов, "иностранцам"– 24%, а российским банкам – 27%.

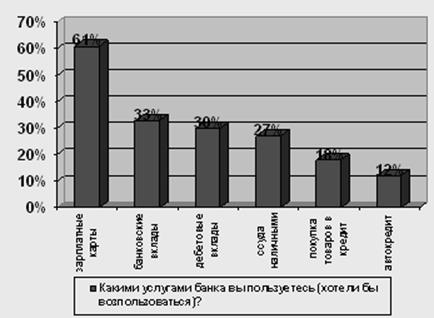

На основании своих предпочтений потребители сформировали и народный рейтинг банковских продуктов и услуг, см.рис.1.8.

Рис 1.8. Предпочтения клиентами банковских услуг и продуктов

Так, на первом месте в списке уверенно расположились зарплатные карты. Ими пользуются 61% респондентов. Однако количество пользователей по сравнению с осенью прошлого года сократилось. Тогда зарплату на банковские карты получали 65% граждан.

Банковские вклады – на втором месте по популярности. Ими пользуются 33% участников исследования. Однако количество вкладчиков по сравнению с третьим кварталом прошлого года, когда вклады имелись у 40% респондентов, также сократилось. Виной всему пресловутый кризис, который привел к оттоку денег из банков.

Третье место принадлежит кредитным и дебетовым картам: ими пользуются по 30% респондентов. А вот популярность кредитов уменьшается. Так, получить ссуду наличными не отказались бы 27% респондентов, кредит на покупку товаров и услуг в торговой точке – 18%, а автокредит – только 12% граждан.

На развитие розничного рынка в России непосредственно влияет отсутствие альтернативных общедоступных инструментов вложения средств. К тому же банки заинтересованы в привлечении денежных средств, так как стоимость капитала возрастает. В связи с этим наблюдается стабильное увеличение остатков на счетах физических лиц в коммерческих банках при одновременном снижении банковских ставок по депозитам. Развитию розничного рынка банковских услуг способствует и повышенный интерес к данному сегменту со стороны коммерческих банков, обусловленный, в частности, снижением доходности традиционных направлений банковского бизнеса, включая кредитование корпоративных клиентов.

Можно выделить несколько основных факторов, тормозящих развитие розничного рынка в России. Во-первых, это низкая капитализация российских банков, не позволяющая развить дистрибьюторскую сеть до такого уровня, при котором российские банки могли бы покрыть операционные издержки и конкурировать по цене предоставляемых розничных услуг с иностранными банками.

Полезные статьи:

Иностранные банки на российском рынке -

слияние и поглощение

По данным журнала "Слияния и поглощения", в 2004 г. на российском банковском рынке состоялось 16 М&А сделок, в 2005 г. -13, и за первые семь месяцев 2006 г. -14. При этом объем сделок за эти периоды составил, по разным оценкам, от 800 млн. до 1000 млрд. долл. США в 2004 г., 0;- 700 до ...

Отрасли, под отрасли и формы страхования

В основе деления страхования на отрасли лежат принципиальные различия в объектах страхования. В соответствии с этим критерием всю совокупность страховых отношений можно подразделить на четыре отрасли: 1. имущественная, 2. страхование уровня жизни граждан, 3. страхование ответственности и 4. страхов ...

Лидеры мирового рынка электронных систем межбанковских

расчетов

В настоящее время на роль лидера в области безналичных расчетов претендует международная межбанковская система передачи информации и осуществления платежей SWIFT. Данная система межбанковских расчетов будет рассмотрена в следующем параграфе отдельно. Среди электронных систем переводов, действующих ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы