Разработка мероприятий по повышению эффективности системы обслуживания клиентов

банковский розничный услуга затрата

Итак, проведенный в 1 главе анализ деятельности ОАО "Сибнефтебанк" показал следующие недостатки в розничном портфеле банка:

- недостаточный ассортимент кредитов и различных кредитных предложений;

- низкие ставки по депозитным операциям.

Для подтверждения данных анализа был проведен социологический опрос посетителей банка о продуктах банка, их преимуществах и недостатках. Результаты опроса служат подтверждением проведенного анализа. Форма опроса приведена в приложении 8. Результаты опроса приводим ниже.

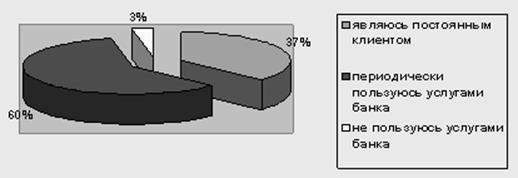

Рис 2.1. Являетесь ли Вы постоянным клиентом банка?

Так, большинство опрашиваемых лиц являются непостоянными клиентами банка и только 37% - постоянными.

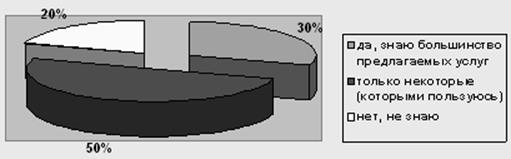

Рис 2.2. Знакомы ли Вы с продуктами и услугами ОАО "Сибнефтебанк"?

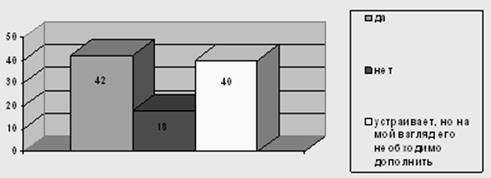

Рис 2.3. Устраивает ли Вас ассортимент продуктов и услуг банка?

18% респондентов не устраивает ассортимент банковских продуктов и услуг, 42% вполне довольны предлагаемыми услугами и 40% считают, что необходимо расширить и усовершенствовать предлагаемые банком услуги.

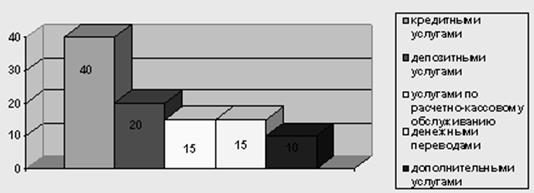

Рис 2.4. Какими услугами на Ваш взгляд необходимо дополнить ассортимент продуктов и услуг банка?

Так, большинство опрошенных (50%) знакомы лишь с теми услугами, которыми пользуются. Еще 30% считают, что хорошо знают перечень продуктов и услуг банка. 20% респондентов не знакомы с услугами банка.

Итак, 40% респондентов считают необходимым расширить кредитный портфель, еще 20% - депозитный, 15% - услуги по расчетно-кассовому обслуживанию и денежные переводы и 10% респондентов считают необходимым ввести дополнительные услуги.

Для исследования наиболее "популярных" услуг респондентам был задан вопрос, какими услугами пользуются они в ОАО "Сибнефтебанк".

Результаты опроса об услугах помогут сформировать предложения по совершенствованию розничного портфеля в исследуемом банке.

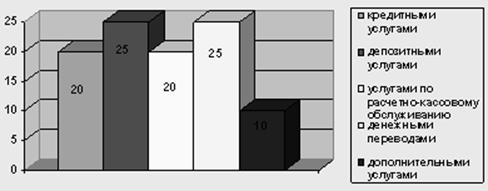

Рис 2.5. Какими услугами банка пользуетесь Вы?

Большинство опрашиваемых посетителей пользуются депозитными услугами и денежными переводами (по 25%), еще 20% пользуются кредитными услугами и услугами по расчетно-кассовому обслуживанию. И только 10% пользуются дополнительными услугами.

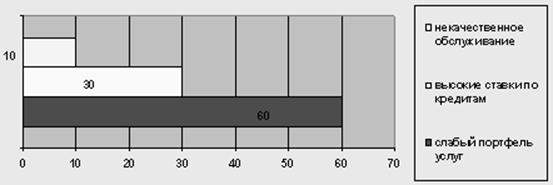

Рис 2.6. Какие на Ваш взгляд недостатки в работе ОАО "Сибнефтебанк"?

Большинство респондентов (60%) главным недостатком считают слабый розничный портфель, т.е. количество предлагаемых продуктов и услуг. Еще треть опрошенных недовольны высокими ставками по кредитам и 10% респондентов не устраивает качество обслуживания в банке.

Таким образом, банку для совершенствования своей деятельности необходимо расширить розничный портфель кредитными и депозитными услугами, а для совершенствования обслуживания в банке необходимо наличие еще одного сотрудника (консультанта), который возьмет часть работы сотрудников операционного отдела.

Поэтому для повышения системы эффективного обслуживания клиентов можно предложить следующие мероприятия, табл. 2.1.

Таблица 2.1 Мероприятия для повышения системы обслуживания клиентов

|

№ п/п |

Мероприятие |

Характеристика |

|

1 |

Расширение портфеля кредитов |

Внедрение двух видов кредитования: - кредит на образование - кредит для поддержки молодых семей. |

|

2 |

Расширение портфеля депозитов |

Внедрение нового вида депозита с повышенной ставкой, с целью привлечения клиентов и обеспечения финансовой поддержкой нового кредитования |

|

3 |

Усовершенствование системы обслуживания клиентов |

Планируется применение маркетингового подхода к разработке продуктовой стратегии банка, что позволит повысить эффективность деятельности банка на рынке розничных банковских услуг. Продуктовая стратегия банка должна разрабатываться с учетом различных внешних и внутренних факторов. Определены специфические факторы, влияющие на продуктовую стратегию банка в сфере розничных услуг: экономические (доходы населения), социальные тенденции (демография, образ жизни). При планировании ассортимента целесообразно использовать матрицу, построенную на основе двух критериев - конкурентоспособности продукта и доли рынка. |

|

4 |

Повышение качества обслуживания клиентов |

Введение нового сотрудника на должности консультанта по внедряемым кредитам и депозиту и, возможно, по дополнительным вопросам, для облегчения работы операционистов. |

Полезные статьи:

Денежное обращение и денежный оборот: современные формы и особенности

организации

Движение денег в наличной и безналичной формах при выполнении ими своих функций называется денежным обращением. Различают налично-денежное и безналичное обращение. Налично-денежное обращение представляет собой движение наличных денег в виде банкнот, разменных монет и бумажных денег (казначейских би ...

Преимущества и недостатки сети

Работа в сети SWIFT дает пользователям ряд преимуществ. n Надежность передачи сообщений, что обеспечивается построением сети, специальным порядком передачи и приема сообщений n Сеть гарантирует полную безопасность многоуровневой комбинацией физических, технических и организационных методов защиты, ...

Тенденции развития современного рынка ценных бумаг

Основными тенденциями развития современного рынка ценных бумаг в странах с развитыми рыночными отношениями на нынешнем этапе являются: · концентрация и централизация капиталов; · интернационализация и глобализация рынка; · повышение уровня организованности и усиление государственного контроля; · ко ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы