Виды и методология андеррайтинга

Ранее страховой агент (продавец) осуществлял не только анализ рынка и продажи страховых услуг, но и непосредственно связанные с этим процессом функции андеррайтинга, составления договора, его оформления и т.д. По мере усложнения рисков и объектов страхования возникла специализация страховщиков по основным бизнес-процессам: маркетингу, продажам, андеррайтингу, сопровождению договоров, урегулированию убытков.

В процессе продаж возникает определенное противоречие между продавцами и самой страховой компанией, которое заключается в следующем.

Во-первых, для обеспечения заданного объема продаж — главного критерия работы продавца — принимались на страхование любые риски, что зачастую приводило к увеличению выплат и к убыткам. Поэтому сосредоточение в одних руках продажи и андеррайтинга по мере развития бизнеса становится не рациональным и экономически небезопасным. Андеррайтер и есть та фигура, которая не позволяет продавцу осуществить продажи «любой ценой», обеспечивая рентабельность страхового портфеля по своему виду.

Во-вторых, переход к системным продажам (от видовых) потребовал от продавца знаний особенностей андеррайтинга по многим видам страхования, что на практике оказалось не осуществимо.

В-третьих, продавцы по своему психологическому складу, коммуникативности значительно отличаются от аналитиков — андеррайтеров. Продажи и анализ, по сути, разные виды деятельности, так как в основе продаж больше лежат эмоциональные и интуитивные факторы, тогда как в основе аналитической деятельности — логика и рационализм.

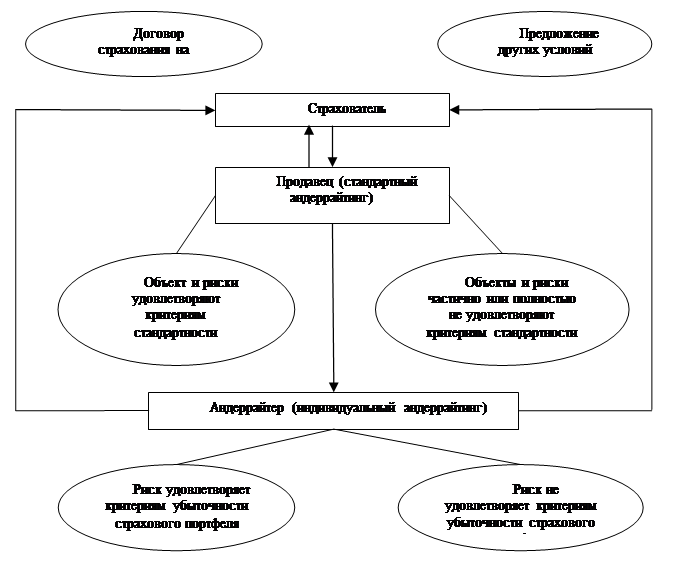

Как правило, создаваемая в страховых компаниях система андеррайтинга включает в себя два уровня: первичный и специализированный. Первичный андеррайтинг (иными словами, типовой, стандартный) выполняется силами самих продавцов. В рамках стандартного андеррайтинга происходит оценка стандартного риска по типовым процедурам и правилам. Специализированный, индивидуальный андеррайтинг проводится квалифицированными андеррайтерами по нестандартным, индивидуальным рискам исходя, главным образом, из финансовых результатов по виду страхования или страховому портфелю. Условно критерии индивидуального андеррайтинга можно назвать критериями рентабельности.

Процесс стандартного (первичного) и индивидуального (специализированного) андеррайтинга условно показан на рис. 1.

Рис. 1. Двухступенчатый андеррайтинг

При правильном расчете тарифов и отбора на страхование рисков, соответствующих условиям тарифных расчетов, суммарный убыток по страховому портфелю с доверительной вероятностью не должен превышать величину, исходя из которой рассчитывался страховой тариф (так называемый суммарный тарифный убыток).

Однако для получения положительного финансового результата страхования необходимо отбирать на страхование такие объекты (риски), для которых суммарный убыток по страховому портфелю будет ниже суммарного тарифного убытка. Такой убыток мы будем называть суммарным рентабельным убытком. Положительная разница между тарифным и рентабельным убытком и обеспечит положительный финансовый результат (андеррайтерскую прибыль).

Отобранные таким образом объекты (риски) называют качественными или рентабельными.

Для отбора таких качественных объектов андеррайтер должен попытаться уменьшить вероятность наступления страховых случаев и снизить величину убытка при наступлении страховых случаев.

Полезные статьи:

Обзор правовой, регулирующей и

информационной инфраструктуры корпоративного управления в Республике Казахстан

Условия для становления современного корпоративного управления в коммерческих банках Казахстана непосредственно стали формироваться в конце девяностых годов, хотя определенные формально-организационные предпосылки появились еще в первые годы независимости вследствие преобразования бывших советских ...

Структура расходов страховщика на ведение

страхового дела

При составлении страхового тарифа следует учитывать, что страховыми взносами необходимо покрывать не только страховые суммы и возмещения, но и расходы на содержание страхового общества. В связи с этим расходы на ведение дела можно классифицировать на следующие виды: - организационные, - управленчес ...

Место региональных банковских систем в банковской системе РФ

Банковская система государства - это совокупность различных финансово-кредитных институтов в стране в их взаимосвязи, действующая в рамках общего денежно-кредитного механизма в определенный исторический период. Основной целью банковской системы является обслуживание оборота капитала в процессе прои ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы