Анализ внутренней структуры и методов корпоративного управления банков Казахстана

В настоящее время банковская система Казахстана — наиболее динамично развивающийся сектор экономики Казахстана. Уровень проникновения в экономику (около 90% ВВП) сопоставим с показателями стран Евросоюза. В целом по банковской системе растут основные качественные показатели (достаточность капитала и ликвидность).

По данным Агентства по финансовому надзору на 01.01.2008 г. на казахстанском финансовом рынке функционировали 35 банков второго уровня.

Традиционно, тройка крупнейших банков: Народный банк, Казкоммерцбанк и Банк ТуранАлем, являлась основной составляющей банковского сектора Казахстана, как по размеру активов, так и по объему совершаемых операций. Жесткая конкуренция между ними позволяла избежать образования монополий на банковском рынке Казахстана.

В настоящее время уже, пожалуй, не существует устойчивого понятия "первая тройка" банков. Существенный рост активов как "Альянс Банка", так и "АТФ Банка" позволили им поочередно занимать третье место по такому показателю, как величина активов. С точки зрения ренкинга, в 2008 году можно выделить первую шестерку крупных банков, хотя, как по объему активов, так и по другим количественным показателям АО "Казкоммерцбанк" и АО "Банк ТуранАлем" пока еще заметно опережают четыре остальных банка и входят в категорию крупнейших.

Тройку лидеров по количеству активов возглавляет Казкомерцбанк, на втором месте Банк ТуранАлем.

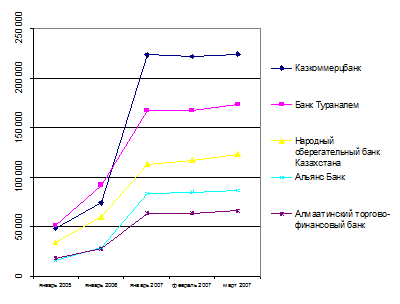

К тройке лидеров по капиталу можно отнести Казкоммерцбанк, Банк ТуранАлем и Народный сберегательный банк Казахстана (рисунок 1).

Рисунок 1 – Динамика капитала крупнейших банков Казахстана

Рассматривая динамику капитала крупнейших банков Казахстана, представленную на рисунке 1, можно отметить, что в 2006 году капитал банков значительно возрос.

В соответствии с задачами диссертационного исследования проанализируем компоненты корпоративного управления в пятерке крупнейших банков Республики Казахстан: Альянс-банк, Алматинский торгово-финансовый банк (АТФ-банк), Народный сберегательный банк Казахстана, БТА-банк, Какоммерцбанк.

В качестве методологии анализа используем систему показателей эффективности корпоративного управления в банках, применяемую рейтинговым агентством Standard & Poor's:

1. Структура собственности банка:

- Прозрачность структуры собственности;

- Концентрация собственности и влияние со стороны собственников;

2. Отношения с финансово заинтересованными лицами:

- Регулярность проведения собраний акционеров, возможность принятия в них участия и получения о них информации;

- Права собственности (регистрация и передача, равенство прав собственности);

3. Финансовая прозрачность и раскрытие информации:

- Принятые стандарты раскрытия информации;

- Своевременность и доступность раскрываемой информации;

- Независимость аудитора и его статус;

4. Структура и методы работы совета директоров и руководства компании:

- Структура и состав совета директоров;

- Роль совета директоров;

- Роль и независимость внешних директоров;

5. Политика в области вознаграждения, оценки результатов работы и должностных перемещений директоров и менеджеров.

Активный аналитический процесс подразумевает общение с руководством банка. Просто изучив публичные данные или узнав мнение о банке респондентов и представителей СМИ, все-таки всей информации о корпоративном управлении не получишь. Тем не менее, можно выделить хотя бы общие характерные черты и методы корпоративного управления, присущие банку.

1. Прозрачность структуры собственности анализируемых банков.

АО "Казкоммерцбанк" является акционерным банком и осуществляет свою деятельность в Республике Казахстан с 1990 г. Деятельность Банка регулируется Национальным Банком Республики Казахстан в соответствии с лицензией № 48. Банк является материнской компанией банковской группы, в которую входят следующие компании, консолидированные в финансовой отчетности: "АО "Казкоммерц Секьюритиз, ТОО "Процессинговая компания", "Kazkommerts International B.V.", "Kazkommerts Finance II B.V.", "Kazkommerts Capital II B.V.", АО ООИУПА "Grantum Asset Management", АО "Казкоммерц LIFE", АО "Казкоммерцбанк Кыргызстан", АО НПФ "Грантум", АО Страховая Компания "Казкоммерц Полис".

Полезные статьи:

Реструктуризация бизнеса через слияния и поглощения

В рыночной экономике у хозяйствующих субъектов время от времени возникают кризисные ситуации, связанные с несоответствием размера и/или структуры компании требованиям рынка. Услуги по слияниям и поглощениям включают поиск компании для покупки (либо продажи) за счет конкретной фирмы, которая хочет н ...

Информационная безопасность российских банков

Исследование информационной прозрачности 30 крупнейших российских банков, проведенное Службой рейтингов корпоративного управления Standard & Poor’s в 2010 г., показало низкий уровень публичного раскрытия информации российскими банками - особенно по сравнению с уровнем раскрытия информации анало ...

Мероприятия по повышению эффективности деятельности ЗАО «Райффайзенбанк»

По данным проведенного анализа можно сказать, что основную долю доходов банку приносят крупные компании и кредитные организации. В основном Банк предоставлял услуги по проектному финансирование в корпоративном секторе и обслуживал крупные компании и абсолютно не работал с малым и микробизнесом. Для ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы