Современное состояние рынка банковских услуг

Потребительские кредиты населению выросли с 2065,2 млрд руб. до 2559,2 млрд, или на 23,9 процентов. При этом просроченная задолженность физических лиц по кредитам увеличилась с 53,93 млрд руб до 80,15 млрд, или.

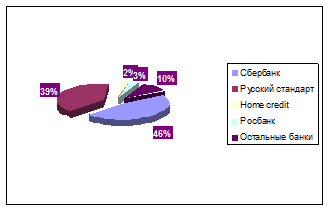

46 процентов./10/. Одна из причин — чересчур либеральный подход к анализу кредитоспособности заемщика — физического лица. Большую часть российского рынка потребительского кредита составляет экспресс-кредитование, то есть непосредственно при покупке товара. Лидерами в этой области являются, в частности, банк «Русский стандарт» и чешско-российский

Home

Credit

.(Рисунок 1). При оформлении подобных ссуд быстрота и либерализм компенсируются относительно высокими ставками. Проверка кредитоспособности клиента в этом случае проводится на основе анализа анкеты должника путем сравнения ее с предыдущими аналогами. Подобная методика, увы, небезупречна. Уровень доходов большинства российского населения значительно уступает темпам роста рынка потребительского кредитования. Сказывается и недостаток моральной и правовой культуры.

Рисунок 1 Доля банков на рынке потребительского кредитования

Таким образом, темпы роста просроченной задолженности в 2 раза опережали темпы роста потребительского кредитования, что представляется крайне негативным с точки зрения кредитных рисков банковского сектора. Доля просроченной задолженности физических лиц во всех кредитах физическим лицам увеличилась с 2,6 до 3,1 процентов.

Суммируя характеристики качества кредитного портфеля банковского сектора, можно отметить настораживающие темпы роста просроченной задолженности, хотя ее абсолютная величина, по официальным данным, пока невелика. В то же время очевидно, что качество управления кредитным риском в банковском секторе нуждается в улучшении.

Рассмотрим состояние неспецифических банковских услуг, а именно вложения банков в ценные бумаги.

Вложения российских банков в ценные бумаги в первом полугодии 2007 г. увеличились с 1732,1 млрд.р до 2469,2 млрд.р или на 42,6 процентов. По-прежнему в структуре вложений в ценные бумаги доминирует рублевая составляющая (на конец полугодия она равнялась 85,9 процентов).

При этом торговый портфель ценных бумаг банковского сектора вырос с 1096,8 млрд.р до 1534 млрд.р или на 40 процентов. Инвестиционный портфель увеличился с 555,4 млрд.р до 818,4 млрд.р или на 47,4 процентов. Портфель контрольного участия - с 79,8 млрд.р до 116,6 млрд.р или на 46,1 процентов./11/

Наблюдалось заметное увеличение операций банков с акциями. Вложения в акции увеличились с 391 млрд.р. до 645,1 млрд.р т.е. на 65 процентов. При этом вложения банков в акции кредитных организаций-резидентов выросли в анализируемом периоде в 2,2 раза (с 3,7 млрд.р. до 8,1 млрд.р). Заметно увеличился портфель контрольного участия (с 79,8 млрд.р до 116,6 млрд.р или на 46,1 процентов).

Рассмотрим состояние активных и пассивных операций, а также структуру активов и пассивов банковского сектора. Активы банковского сектора в 2007 году выросли с 14 045,6 млрд.р до 17 202 млрд.р или на 22,5 процентов (для сравнения: в первом полугодии 2006 г. на 17,6 процентов). В структуре активов произошло снижение доли ссудной задолженности (с 67,2 до 65,2 процентов), средств на корреспондентских счетах в банках (с 2,8 до 1,8 процентов). Увеличились доля вложений в акции (с 2,8 до 3,8 процентов) и долговые обязательства (с 9,5 до 10,6 процентов).

Полезные статьи:

Масштабы и структура инвестирования

иностранных банков в России, конкуренция между российскими и иностранными

банками

В России в целом на группу банков, контролируемых нерезидентами, приходится не более 10% всех активов банковской системы. Этот результат расчетов может несколько отличаться от данных, которые составляет Банк России, вследствие исключения из общих сумм по иностранным банкам показателей дочерних стру ...

Ссуды коммерческих банков

Ссуды коммерческих банков представляют краткосрочный оборотный капитал. Они выдаются предприятиям и фермерам. За счет таких ссуд финансируются покупки потребителями автомобилей и других товаров длительного пользования. Коммерческие банки дополняются множеством более специализированных финансовых уч ...

Правовое регулирование в сфере страхования

Законодательство о страховании имеет комплексный характер. Выделение его в качестве комплексной отрасли законодательства возможно, так как оно включает в себя законы, регулирующие страховую деятельность, указы Президента РФ, постановления Правительства РФ, приказы и инструкции федеральных органов п ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы