Организационно – экономическая характеристика Омского «Первомайского» отделения «ОТП Банк»

Теперь рассмотрим общую структуру доходов с 2010 по 2012 год. Можно выделить наиболее весомые статьи. В 2010 году в общей структуре доходов наибольший удельный вес занимают доходы от размещения средств в кредиты физических лиц – 51,1%. В 2011 году в общей структуре доходов 54,26% , в 2012 году наблюдается рост данного показателя до 61,62% в общем объеме доходов. Это обусловлено увеличением объема кредитов, выданной категории клиентов. Такой большой темп прироста объясняется проведением стратегии расширения обслуживания клиентов – физических лиц (Приложение 2).

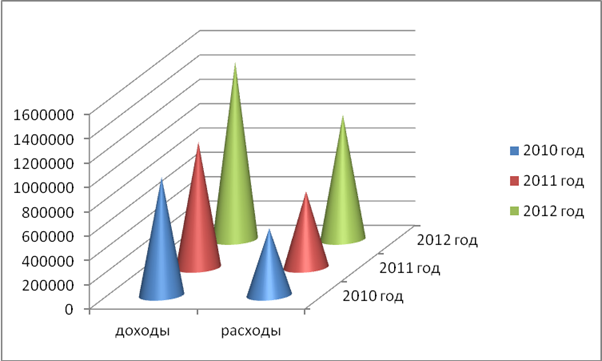

Рис. 2. Доходы и расходы Омского «Первомайского» отделения ОТП Банка, в млн. рублей

Доходы от кредитования юридических лиц и предпринимателей в 2010 году составила 16,8%, т.е. 163 754 тысячи. В 2011 году по сравнению с 2012 годом составляют всего 171986 тыс. рублей, это 16,68% от общего объема доходов. В 2012 году удельный вес доходов, полученных по кредитам, предоставленным юридическим лицам и предпринимателям составляет 10,31% или 150634 тыс. рублей. Произошло снижение данного показателя на 6%. Несомненно, это негативно сказалось на доходах банка.

Доля комиссии в чистом операционном доходе за 2010 год составила 21,61%, за 2011 год составила 21,41%, а за 2012 год – 17,01%. Тарифная политика в течение 2012 года строилась на основе действующих тарифов с учетом максимально возможного получения доходов в условиях жесткой конкуренции между коммерческими банками региона. В результате производимой работы полученная комиссия по услугам в 2012 году возросла до 248520 тыс. рублей. Темп роста данного показателя относительно 2010 года в 2011 году равен 87,12%, а за 2011 год равен 113,27%.

Анализ структуры расходов позволяет выделить значимые статьи: расходы по перераспределенным свободным кредитным ресурсам в системе, удельный все которых составил 37,26% в 2010 году , 34,02% в 2011 и 23,63% в 2012 году. Также одной из наиболее весомых статей расход является проценты по вкладам физических лиц: 27,36 % в 2010 году, 27,53 в 2011 и 23,76% в 2012 году. Это обусловлено увеличением процентных ставок по вкладам. Также происходит увеличение расходов по оплате труда с 74 323 тыс. рублей в 2010 году до 179 066 тыс. рублей в 2012 году. Коэффициент эффективности, отношение доход к расходам за 2010 год составляет 1,77, за 2011 года - 1,65, а за 2012 год - 1,42. Наблюдается тенденция снижения эффективности, то есть наблюдается увеличение уровня расходов и снижение уровня доходов. Можно сделать предположение, что это происходит из - за разницы во времени, то есть уровень доходов не может увеличиваться в таком же временном темпе, что и уровень расходов.

Проведем анализ документооборота в Омском «Первомайском» отделении ОТП Банк на предмет доходности и рентабельности от операций банка с физическими лицами на примере некоторых из них (Приложение 3). Проводя анализ по количеству операций, то первое место занимают операции по переводам и зачислению на счета юридических лиц от физических лиц. Относительное отклонение по которым в 2011 году составило 111,68% и 170,51% в 2012 году. Наименьшие отклонения у операций с иностранной валютой дорожными чеками 8,44% за 2011 год и 10,31% за 2012 год. Анализ отклонений себестоимости операций показывает, что операции с иностранной валютой и по переводам по зачислению на счета юридических лиц по сравнению с 2011 годом возросли в несколько раз. Если за 2011 год относительное отклонение по операциям с иностранной валютой составило 16,67%, а по операциям по переводам 40,64%, то за 2012 год отклонение по операциям с иностранной валютой составило 202,86%, а по операциям по переводам – 127,47%. Наибольший рост по комиссионным доходам произошел за 2011 год по операциям кредитования физических лиц. Если за 2011 год относительное отклонение составило 38,21%, то за 2012 год 488,55%. Наименьший же комиссионный доход имеют операции с неэмиссионными ценными бумагами, их абсолютное отклонение составило за 2011 год 32 033,2 рублей, а за 2012 год – 69 745,74 рублей. Наибольшую прибыль от операций банк получает от кредитования физических лиц, причем относительное отклонение за 2012 год превышает отклонение 2011 года на 473,13%. Именно операции по кредитованию занимают наибольший вес, так как именно они приносят наибольший доход банку, так как они являются самыми распространенными. Наименьшую прибыль банк получает от операций с неэмиссионными ценными бумагами, так как эти операции не пользуются спросом и не имеют большого распространения. Наибольшую рентабельность имеют операции по переводам денежных средств на счета юридических лиц, так как за переводы берутся комиссии, зависящие от сумм переводов, а именно у юридических лиц данные суммы достаточно велики. Относительное отклонения по ним за 2011 год составило 71,77%, за 2012 год – 85,54%. Наименьшая рентабельность у операций с неэмиссионными ценными бумагами, их абсолютное и относительное отклонение увеличилось на 0,3 или на 0,1%.

Полезные статьи:

Механизм проведения долгосрочного кредитования

Кредитный процесс - это прием и способы реализации кредитных отношений, расположенных в определенной последовательности и принятые данным банком. Через процесс краткосрочного и долгосрочного кредитования происходит функция перераспределения денежных средств в финансовой системе страны. Спрос хозяйс ...

Договор личного страхования

По договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни ...

Становление, развитие и особенности

банковской системы Республики Казахстан

Современная банковская система Казахстана сложилась в результате различных преобразований, проведенных в рамках банковской реформы, которая проводится в нашей республике с 1987 года. Переходный период, в течение которого сосуществовали старые и новые банковские структуры, оказался сравнительно непр ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы