Организационно – экономическая характеристика Омского «Первомайского» отделения «ОТП Банк»

Цель – быть ключевым дочерним банком Группы ОТП, показывая стабильный рост прибыли и рыночной доли.

Экономический анализ, как процесс выработки и претворения в практику работы банка соответствующих финансовых решений, начинается с комплекса задач анализа текущей и ретроспективной финансовой деятельности с точки зрения достигнутых показателей. Результаты анализа используются в качестве исходной информации для прогнозирования возможностей банка на рынке банковских услуг в будущем. Реализация функций экономического анализа и прогнозирования финансового состояния банка и его внешнего окружения предполагает решение оценочных задач по следующим основным направлениям:

· общая финансовая ситуация;

· финансовое состояние банка;

· состояние денежного и финансового рынков;

· клиентская база

· привлеченные ресурсы;

· доходные активы;

· неоперационные расходы;

· уровень ликвидности;

· финансовые риски;

· финансовые результаты;

· результаты выполнения планов финансовой деятельности;

· эффективность финансовой деятельности. [13]

Таблица 1

Горизонтальный анализ деятельности ОТП Банка за 5 лет, в тыс. рублях

|

Показатели |

2008 – 2009 |

2009 - 2010 |

2010 - 2011 |

2011 – 2012 | ||||

|

Отклонение |

Динамика |

Отклонение |

Динамика |

Отклонение |

Динамика |

Отклонение |

Динамика | |

|

Активы |

10700 |

113% |

6850 |

108% |

18499 |

119% |

24930 |

122% |

|

Пассивы |

8385 |

112% |

3769 |

105% |

14860 |

181% |

17690 |

182% |

|

Источники собственных средств |

2314 |

124% |

3080 |

126% |

3639 |

124% |

7240 |

139% |

Из горизонтального анализа Банка за 5 лет видно, что на протяжении всего этого времени у Банка наблюдается стабильная динамика роста активов, пассивов и источников собственных средств. Наибольшее отклонение активов наблюдается за 2012 год, отклонение пассивов за 2011 год и отклонение источников собственных средств, также как и активов, за 2012 год. Что касается динамики, то четко прослеживается наибольший прирост по всем пунктам в 2012 году. Можно сделать вывод, что 2012 год был самым успешным в деятельности банка за последние пять лет, значительно увеличились все показатели деятельности банка.

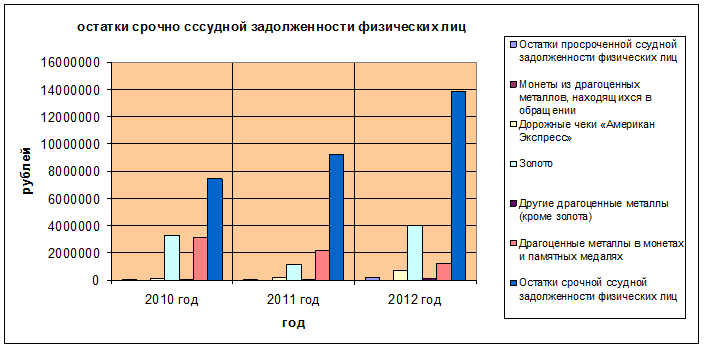

Проведем анализ основных показателей размещения активов по физическим лицам и доли кредитования в них по Первомайскому отделению АОА ОТП Банк (Приложение 1).

Рис. 1. Динамика показателей размещения активов в 2010 – 2012 годах, в млн. рублей

Из анализа видно, что по сравнению с 2010 годом активы в 2011 году уменьшились на 1,3 млн. рублей или на 9,02%, зато активы 2012 года увеличились на 7,4 млн. рублей или на 58% по сравнению с 2011. Анализ остатка срочной ссудной задолженности свидетельствует о том, что в конце 2011 по сравнению с 2010 годом увеличилась на 1,8 млн. рублей или на 24,48%, а в конце 2012 года объем ссудной задолженности физических лиц возрос на 150,1% и составил 13866482 тыс. рублей. Данное ежегодное увеличение объясняется высоким спросом на такой вид банковского продукта, как кредит среди населения региона.

Необходимо отметить и тот негативный факт, что просроченная ссудная задолженность, вызванная ненадлежащим исполнением физическими лицами условий кредитного договора, за 2011 год увеличилась на 16,59%, также за 2012 год значительно выросла и составила 140 % .

Неизменной долей в активах Банка являются золото и драгоценные металлы в монетах и памятных медалях. Дело в том, что большинство активов в такой ситуации являются довольно рискованными, в то время как золото и другие банковские металлы сохраняют свою ценность и не подвергаются инфляции, оставаясь прекрасным средством инвестирования.

Полезные статьи:

Правовые проблемы развития рынка страховых услуг в условиях

рыночных преобразований в Российской Федерации

На рубеже веков в Российской Федерации страхование привлекает все больше внимания законодательной и исполнительной властей. Страховая деятельность способствует бюджетному наполнению через использование налогового механизма, снижает бюджетные расходы на покрытие потерь, возникших в результате стихий ...

ОМС: сущность и цель

Обязательное медицинское страхование (ОМС) – один из наиболее важных элементов системы социальной защиты населения в части охраны здоровья и получения необходимой медицинской помощи в случае заболевания. В России обязательное медицинское страхование является государственным и всеобщим для населения ...

Пути решения проблем, возникающих при кредитовании, и оценка их эффективности

При определении перспектив развития кредитных операций ОТП Банка необходимо исходить, прежде всего, из анализа текущей макроэкономической ситуации, исследования внутренних и внешних возможностей по развитию финансовых операций. Банк стремиться к развитию существующих конкурентных преимуществ и созд ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы