Оценка кредитной деятельности коммерческих банков в РК

Примечание. Составлено на основе следующих источников: Статистический Бюллетень Национального Банка РК.

Данные, приведённые в таблице, свидетельствуют о том, что с2002 года численность банков сократилось в 1,6 раз и на начало 2006 года установилось близкое к рациональному количество из 34 банков.

Совокупный собственный капитал банков за рассматриваемый период увеличился на 340% и достиг на конец 2006 года 233,5 млрд. тенге.

Значительный рост капитализации, несмотря на снижение количества банков, свидетельствует о повышении устойчивости банковской системы в целом.

О повышении доверия к банковским институтам свидетельствует увеличение объёмов депозитов за анализируемый период в 5,7 раза (в последние годы этому способствовало создание Фонда обязательного гарантирования депозитов). Объём депозитов на конец 2005 года составил 971,3 млрд. тенге.

Таким образом, объём банковских кредитов за последние 4 года увеличился в 7 раз и на начало 2006 года составил 978,1 млрд.тенге. Положительным здесь является увеличение доли среднесрочных и долгосрочных кредитов в общем объёме кредитования экономики банками второго уровня (на начало 2006 года - 62,2%).

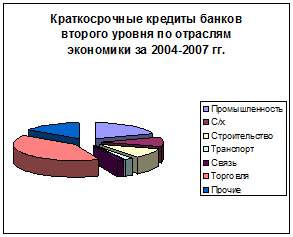

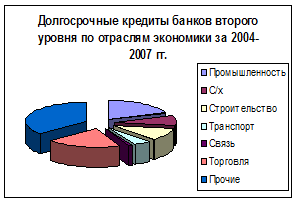

Структура кредитов банков по отраслям экономики, согласно данным Национального Банка РК, выглядит следующим образом:

Таблица 3 - Кредиты банков второго уровня по отраслям экономики млн.тг.

|

Всего кредиты |

2004 г. |

2007 г. |

|

Всего по отраслям |

1 484 010 |

7 258 369 |

|

В том числе: Краткосрочные: Промышленность Сельское хозяйство Строительство Транспорт Связь Торговля Прочие Долгосрочные Промышленность Сельское хозяйство Строительство Транспорт Связь Торговля Прочие |

508,596 99,580 48,220 52,240 12,696 8,647 207,791 79,422 975,414 190,034 76,984 106,559 43,505 11,023 190,833 356,476 |

1 457,606 165,462 106,756 215,365 26,034 2,436 539,262 402,291 5 800,763 539,664 155,406 1 030,818 109,081 33,811 1 008,753 2 923,230 |

Рисунок1-Краткосрочные кредиты БВУ по отраслям экономики за 2004-2007 гг.

Рисунок 2-Долгосрочные кредиты БВУ по отраслям экономики за 2004-2007 гг.

Отсюда видно, что банками в основном кредитовались отрасли промышленности, торговли, строительство и другие отрасли.

Полезные статьи:

Изменения в подходах к анализу кредитного риска на примере ОАО Банк ВТБ

Итак, в сложившейся ситуации банкам необходимо: 1. Пересмотреть действующую кредитную политику банка с точки зрения ее соответствия ситуации на рынке: в период мирового финансового кризиса, ухудшения экономической конъюнктуры, серьезного замедления темпов роста экономики России, «старая» (докризисн ...

Правовые основы деятельности кредитных организаций

в Республике Казахстан

Согласно статьи 4 Закона "О банках и банковской деятельности" банковская деятельность в Республике Казахстан регулируется Конституцией и законодательством Республики Казахстан, международными договорами (соглашениями), заключенными Республикой Казахстан, а также нормативными правовыми акт ...

Анализ организации банковского кредитования физических лиц на примере

Омского «Первомайского» отделения ОТП Банка

«Правила кредитования физических лиц ОТП Банком России и его филиалами» от 30.07.2003 г. № 442-2-н являются основным нормативным документом ОТП Банка России по кредитованию физических лиц. Правила определяют общий порядок кредитования. Особенности предоставления отдельных видов кредита, оформление ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы