Проблемы формирования оптимального кредитного портфеля

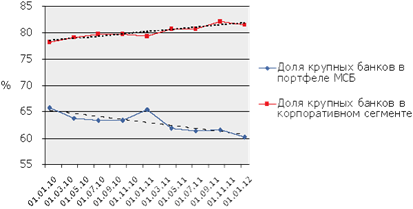

График 3. Банки из топ-30 монополизировали кредитование крупного бизнеса, но теряют долю рынка МСБ

Доля кредитов и прочих размещенных средств (в рублях и иностранной валюте), предоставленных организациям на срок свыше 1 года, в общем объеме выданных им кредитов и прочих размещенных средств, распределенных по срокам погашения, на 1 января 2012г. составила 69,3% против 68,2% на 1 декабря 2011 года.

Для современной практики кредитования малого бизнеса характерны следующие черты:

· цели кредитования: пополнение оборотных средств, приобретение автотранспорта, оборудования, недвижимости, покрытие кассовых разрывов, приобретение внеоборотных активов, инвестиционное кредитование, ремонт торговых или производственных помещений, закупка товаров, открытие торговых точек, расширение производства, приобретение основных средств, развитие бизнеса;

· сроки кредитования – от 30 дней до трех лет в зависимости от цели кредитования;

· процентные ставки по кредитам – от 10% до 30% в зависимости от вида кредита;

· суммы предоставляемых кредитов колеблются от 5 тыс. до 10 млн. руб.;

· обеспечение – товары в обороте, оборудование, автотранспорт, ценные бумаги, недвижимость, личное имущество владельца предприятия, приобретаемое имущество;

· участие третьих лиц – международные финансовые организации, Правительство, неправительственные общественные организации, страховые компании, коллекторские агентства, оценочные компании и т. д.

Несмотря на некоторое оживление на рынке, сохраняющиеся макроэкономические риски вынуждают банки минимизировать свою зависимость от долгосрочного состояния экономики и кредитовать в короткую, исходя из предположения, что ситуация будет относительно стабильной, по крайней мере, в ближайшее время. По итогам 2011 года 66% ссуд выданы на срок до 12 месяцев, а с учетом овердрафтов эта цифра составляет более 70% (рис. 2). Отметим, что по итогам 2010 года только 46% всех кредитов (без учета овердрафтов) были выданы на срок до 12 месяцев.

При этом фактически пострадала только оптовая торговля - ее доля в объеме выданных кредитов сократилась с 31% до 20%, тогда как доля розницы снизилась всего на 1 п.п. Это объясняется тем, что оптовики имеют дело с рядом мелких торговцев и в целом просчитать их риски сложнее, чем у розничных продавцов. В тоже время, основная часть розничных торговцев ориентирована на товары повседневного потребления, отличающиеся достаточно низкой эластичностью спроса по цене, что оказывает поддерживающее влияние на этот сегмент рынка в ходе кризиса.

График 4. Структура выданных кредитов по срокам в 2011 году

С другой стороны, доля ссуд, выданных строительным компаниям, возросла за 6 месяцев 2011 года на 6 %. Подобная динамика выглядит удивительной, с учетом того, что ухудшение качества заемщиков затронуло данный сегмент в наибольшей степени. В то же время, по нашему мнению, указанный факт является следствием активного перекредитования заемщиков, которое в условиях кризиса начал практиковать целый ряд банков. Суть данного инструмента заключается в том, что в один и тот же день происходит сначала формальное погашение кредита, а затем практически сразу заемщику выдается новый кредит. В результате перекредитование позволяет замаскировать ухудшение качества ссудного портфеля, создать резервы в меньшем объеме и, как следствие, снизить давление на капитал. Однако в будущем подобная практика может крайне негативно сказаться на качестве активов и финансовой устойчивости кредитных организаций. Тем не менее, доля строительных компаний в сегменте кредитования малого и среднего бизнеса (МСБ) не столь велика, чтобы оказывать такое же сильное давление на капитал и прибыльность банков, какое оказывают строители от корпоративного сегмента.

Полезные статьи:

Современные тенденции

Перемены, происходящие в банковском деле последние десять лет, настолько кардинальны, что все чаще можно слышать, как их называют «банковской революцией». Возможно, именно эта революция сделает банки следующего поколения совершенно непохожими на сегодняшние. Российская банковская система со всеми е ...

Электронные

сети

Трудно представить себе более благодатную почву для внедрения новых компьютерных технологий, чем банковская деятельность. Почти все задачи, которые возникают в ходе работы банка легко поддаются автоматизации. Быстрая и бесперебойная обработка значительных потоков информации является одной из главны ...

Норматив достаточности капитала

Следует отметить, что в соответствии с МСФО при оценке активов банка используется критерий достаточности капитала (Н1). Как и в действовашей ранее системе, он отражает соотношение собственного капитала, к активам, взвешенным с учетом риска. Н 1= К АПИТАЛ \ (АР – РЦ – РК – РД + КРВ + КРС + РР) х 100 ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы