Эмиссия безналичных денежных средств: проблемы правового регулирования

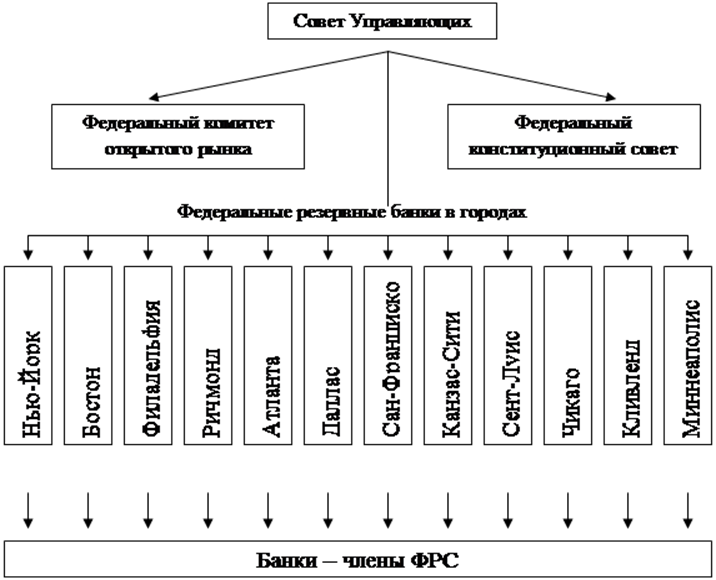

Заемная эмиссия – самый опасный вид эмиссии. Она осуществляется путем выпуска временных заемных обязательств с процентами, которые погашаются новыми заемными обязательствами. Часть этих заемных обязательств скупает на свободном (вторичном) рынке центральный банк (в США это Федеральная резервная банковская система) с целью поддержания спроса на эмиссионные деньги.

Рис.3 Федеральная резервная банковская система.

Заемная эмиссия представляет эффективный инструмент управления денежно-финансовой системой в условиях стабильной системы. Однако заемная эмиссия опасна тем, что при падении доверия к государству могут быть предъявлены к оплате все заемные обязательства, а это означает крах денежно-финансовой системы и самого государства.

При правовом анализе безналичной эмиссии следует учитывать, что с позиций экономистов понятия "выпуск денег в оборот" и "эмиссия денег" неравнозначны. Вероятно, именно это обстоятельство привело к большой путанице на правовом уровне.

С позиции некоторых ученых-правоведов, эмиссия – это выпуск денег в обращение. Такой подход соответствует взглядам советской финансовой науки на вопросы денежной эмиссии. Высказывается и другая позиция. Например, Е.Ю. Грачева считает, что под эмиссией денег следует понимать выпуск денег в оборот, ведущий к увеличению денежной массы, находящейся в обороте. При этом ученый справедливо указывает, что в условиях рыночной экономики эмиссию наличных денег осуществляет центральный банк, а эмиссию безналичных денег – коммерческие банки, что регулируется также центральным банком страны.

С экономических позиций "выпуск денег в оборот" и "эмиссия денег" имеют иное соотношение. Выпуск денег в оборот – это порядок эмиссии наличных денежных средств, которое не связано с увеличением денежной массы.

Эмиссия денег – это порядок увеличения денежной массы, включающей увеличение как наличных, так и безналичных денег. Названную терминологию и ее определение логично было бы использовать и правом финансовым.

С правовых позиций эмиссия денег бывает двух видов: эмиссия наличных денежных средств и эмиссия безналичных денег.

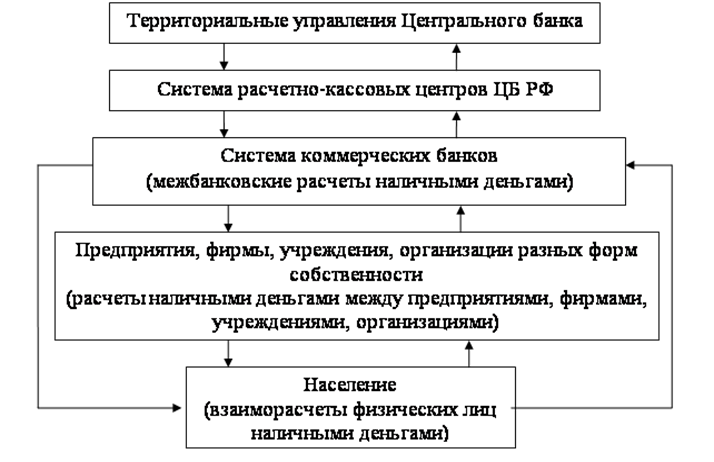

В настоящее время в Российской Федерации сложилась достаточно интересная ситуация в правовом регулировании безналичной эмиссии. Рассмотрим ее.

Рис.4 Схема налично-денежного оборота на примере России.

Согласно статье 71 Конституции денежная эмиссия находится в исключительном ведении Российской Федерации. Одновременно статья 106 Основного закона, развивая названное положение статьи 71, закрепляет, что обязательному рассмотрению в Совете Федерации подлежат принятые Государственной Думой федеральные законы по вопросам денежной эмиссии. Из названных статей Конституции напрашивается однозначный вывод: вопросы денежной эмиссии имеют государственное значение и государственный приоритет. Исходя из статей 106 и 71 Основного закона, эти вопросы стоят в одном ряду с вопросами федерального бюджета, федеральных налогов и сборов, финансового, валютного, кредитного и таможенного регулирования. По справедливому высказыванию Я.А. Гэйвандова, денежная эмиссия имеет конституционно-правовой характер. Более того, публично-правовой характер денежной эмиссии означает, что она должна быть направлена на обеспечение интересов всего общества и не может проводиться в корпоративных интересах отдельных политических, социальных или экономических групп.

Полезные статьи:

Оценка капитала банка

Оценка капитала осуществляется по результатам оценок показателей достаточности собственных средств (капитала), общей достаточности капитала и оценки качества капитала.[10] Показатель достаточности капитала банка (ПК1) рассчитывается в соответствии с Инструкцией Банка России «Об обязательных нормати ...

Технология проведения межбанковских расчетов

Организация межбанковского клиринга в каждой стране зависит от исторических особенностей развития ее банковской системы, модели ее построения, степени концентрации и централизации банковского дела, а также от политики центрального банка в области денежно-кредитного регулирования экономики. В послед ...

Платежные системы на современном этапе

Рассматривая состояние платежных услуг хотелось бы уделить внимание банковским платежным системам. Банковские платежные системы рассчитаны на максимально широкие слои населения. Сейчас они эмитируют от самых дешевых до самых дорогих карт. Мировой рынок поделили платежные системы Visa и MasterCard. ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы