Коммерческий банк как участник рынка ценных бумаг

Самая сложная задача для эмитента при размещении – донести всю необходимую информацию о своей компании до инвесторов в полном объёме и в соответствии с высокими международными стандартами. Решением этой проблемы занимаются организаторы выпуска.

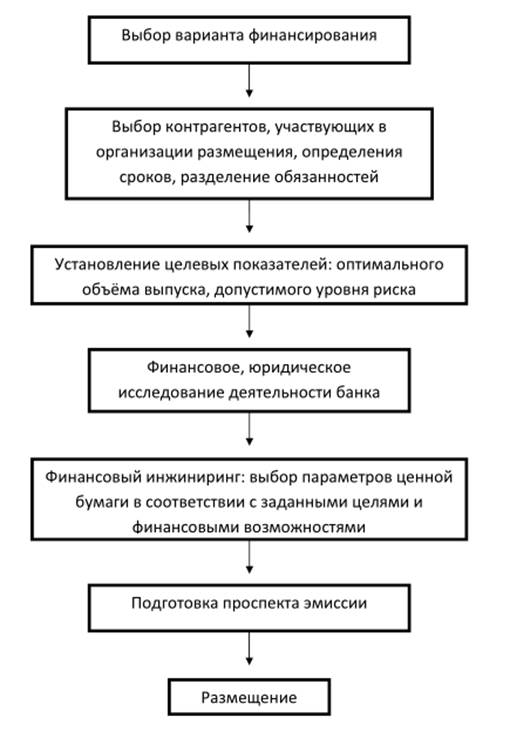

Рис. 1. Этапы организации выпуска ценных бумаг коммерческим банком.

Самая сложная задача для эмитента при размещении – донести всю необходимую информацию о своей компании до инвесторов в полном объёме и в соответствии с высокими международными стандартами.

Решением этой проблемы занимаются организаторы выпуска. Работа организатора начинается непосредственно со структурирования займа, то есть определения его параметров, которые должны оптимальным образом соответствовать потребностям эмитента и ожиданиям рынка. На протяжении всего срока работы с заемщиком организатор оказывает своему клиенту консультационную поддержку по всем возникающим вопросам. Он проводит анализ рыночной конъюнктуры, прогнозирует доходность, предоставляет информационные услуги.

Подготовка проспекта эмиссии является обязанностью финансового консультанта, функции которого, как правило, выполняет сам организатор выпуска. Обязательным наличие финансового консультанта – уполномоченного консультанта (номада – nominated adviser) является при размещении ценных бумаг на зарубежной бирже.

Такой субъект рынка ценных бумаг как финансовый консультант был введён в целях совершенствования правового механизма защиты прав и законных интересов инвесторов. Понятие финансового консультанта как юридического лица, имеющего лицензию на осуществление брокерской или дилерской деятельности на рынке ценных бумаг и оказывающего эмитенту услуги по подготовке проспекта эмиссии ценных бумаг, было введено федеральным законом от 28.12.2002 г. №185-ФЗ «О внесении изменений и дополнений в ФЗ «О рынке ценных бумаг».

К полномочиям финансового консультанта относится следующее:

1. Оказание эмитенту услуг по подготовке проспекта ценных бумаг, в том числе разработка бизнес-плана, систематизация предоставленной эмитентом информации о его финансово-хозяйственной деятельности, о ценных бумагах и т.д.

2. Контроль соблюдения условий размещения, предусмотренных решением о выпуске (дополнительном выпуске), при размещении ценных бумаг:

при размещении ценных бумаг путем открытой подписки утверждает ведомость приема заявок на покупку ценных бумаг, составляемую эмитентом, или каждую заявку на покупку ценных бумаг, подлежащую удовлетворению;

при размещении ценных бумаг путем открытой подписки на торгах, проводимых организатором торговли на рынке ценных бумаг, утверждает по итогам каждого дня, в течение которого проводятся торги, ведомость приема заявок на покупку ценных бумаг, а по окончании размещения - итоговую ведомость приема заявок на покупку ценных бумаг, которые составляются организатором торговли до заключения договоров.

3. Контроль соблюдения требований к рекламе;

4. Мониторинг раскрытия информации эмитентом. Финансовый консультант проверяет:

сообщения, публикуемые эмитентом на этапах эмиссии ценных бумаг;

копию зарегистрированного проспекта ценных бумаг эмитента;

копию зарегистрированного отчета об итогах выпуска (дополнительного выпуска) ценных бумаг эмитента;

сообщения о существенных фактах финансово-хозяйственной деятельности эмитента;

ежеквартальные отчеты эмитента.

5. Контроль за нарушениями, допущенными эмитентом при раскрытии информации. В случае обнаружения нарушения, связанного с размещением ценных бумаг эмитента, которое может повлечь существенное нарушение прав инвесторов, финансовый консультант обязан в течение одного дня с момента обнаружения такого нарушения сообщить о нём в федеральный орган исполнительной власти, осуществляющий регулирование рынка ценных бумаг.

К обязанностям организатора выпуска относится и координация работы андеррайтера. Часто синдикат андеррайтеров формирует именно организатор. Более того, распространена практика выплаты комиссии андеррайтерам из дохода организатора, а не непосредственно эмитентом.

Свой же доход организатор выпуска чаще всего формирует как процент либо от номинальной суммы займа, либо от рыночной капитализации фактически размещённых ценных бумаг.

Андеррайтинг подразумевает сбор заявок от инвесторов, их удовлетворение, аккумуляцию денежных средств от продажи ценных бумаг и последующее их перечисление эмитенту.

Именно андеррайтер непосредственно продает бумаги инвесторам. При этом возможны два варианта размещения - гарантированное с обязательством в случае неразмещения выкупить оставшийся объем и так называемое best efforts (наибольшие усилия), при котором андеррайтер должен предпринять все меры для наилучшего размещения при текущей конъюнктуре, но не принимает на себя обязательств по выкупу выпускаемых бумаг.

Полезные статьи:

Кредит: его сущность и необходимость

Кредит происходит от латинского «kreditum» (ссуда, долг). В то же время «kreditum» переводится как «верую», «доверяю». В широком смысле слова, и с юридической и с экономической точек зрения, кредит - это сделка, договор между юридическими или физическими лицами о займе или ссуде. Один из партнеров ...

Задачи и структура рынка ценных бумаг

Рынок ценных бумаг является составной частью рыночной экономики. Развитость и степень регулирования его со стороны государства являются важнейшими индикаторами зрелости экономического развития страны. Рынок ценных бумаг работает в системе финансового рынка в целом и испытывает воздействие не только ...

Очередность списания денежных средств со счета

Различают календарную очередность списания и очередность, установленную ст. 855 ГК. Календарная очередность применяется при наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету. В соответствии с п. 1 ст. 855 ГК РФ при наличии на счете ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы