Доходность облигаций

Инвестор, вкладывающий деньги в облигации, должен определить текущую доходность, которую ему приносит купон в денежном выражении. Это можно определить, рассматривая купон как часть текущей цены. Используется именно текущая цена, а не та цена, которая была заплачена за облигацию инвестором.

Текущая доходность

рассчитывается путем деления годового дохода по купонам на текущую рыночную цену облигации. Например, если текущая цена составляет $1000, а купонная ставка равна 8% ($80 в год), текущая доходность составляет 8% ($80 разделить на $1000 и умножить на 100%). Если облигация торгуется по $900, а купонная ставка также равна 8% ($80 в год), то текущая доходность составляет уже 8,89% ($80 разделить на $900 и умножить на 100%). Текущая доходность по дисконтным бумагам рассчитывается путем деления дисконта на разницу между номиналом и дисконтом.

Доходность к погашению

или доходность к досрочному погашению считаются более важными показателями, чем текущая доходность, и дают возможность сопоставлять облигации с разными сроками погашения и купонами. Разница доходностей у двух облигаций обычно называется спредом доходностей. По сути, доходность к погашению является дисконтной ставкой, при которой будущие доходы по облигации будут эквивалентны текущей цене.

При расчете доходности к погашению учитывается сумма всех процентных платежей, получаемых инвестором с момента покупки бумаги до срока погашения, а также дисконт (в случае покупки облигации ниже номинала) или премия (в случае покупки выше номинала). Доходность облигации к погашению дает представления о реальной ценности бумаг для инвестиционного портфеля и поэтому является одним из важнейших показателей, которые необходимо учитывать при принятии решения о покупке облигаций.

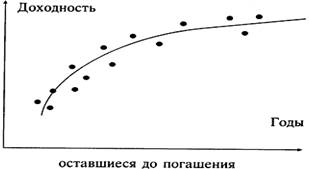

Возможность анализировать взаимоотношения между облигациями с различными купонами и датами погашения для того, чтобы оценить, насколько они подходят и для кредиторов, и для заемщиков, можно получить через использование так называемой кривой доходности. Это кривая определения соотношения между доходами по облигациям с различными сроками погашения, которые в настоящий момент находятся в обращении и выпущены одним эмитентом. Можно дать следующее определение кривая доходности – это сравнение доходностей к погашению по облигациям одного эмитента, изображенное графически. Не будет никакого смысла в сравнении кривых доходности, например, по золотообрезным облигациям Великобритании, американским казначейским облигациям и российским ГКО, поскольку существует огромное количество разных факторов, которые могут повлиять на относительные структуры цен. Наиболее важным элементом является наклон кривой. Нормальный наклон будет увеличиваться с течением времени, так как более долгосрочные ставки должны быть выше, чем краткосрочные (рис. 1).

Рис. 1

Кривая является результатом графического отражения доходов по облигациям по отношению ко времени, которое осталось до конца срока действия каждой облигации. Следует заметить, что кривая становится более пологой на более длительных сроках. Это отражает тот факт, что у инвесторов возникают практически одинаковые ожидания относительно облигаций со сроком погашения более пятнадцати лет, и в этой области возникает большой спрос на эти инструменты со стороны институтов, предпочитающих долгосрочные вложения.

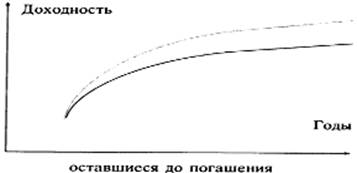

Второй график отражает изменения в ожиданиях относительно того, что процентные ставки вырастут. Кривая поднимается очень резко и становится более пологой на высоком уровне. Это отражает тот факт, что инвесторы считают, что процентные ставки не останутся неизменными, а экономические факторы приведут к росту процентных ставок (рис. 2).

Рис. 2

Следовательно, инвесторы либо будут стремиться к предоставлению краткосрочных займов (на основе того, что после погашения они смогут предоставить кредиты по более высоким ставкам, которые сложатся на тот момент), именно поэтому на коротких сроках кривая не очень меняется, либо они будут ожидать более высоких процентных ставок и продолжать предоставлять долгосрочные займы. К сожалению, на самом деле не все так просто и понятно. Необходимо помнить о тех факторах, которые могут повлиять на цены государственных облигаций, потому что может получиться так, что наклон кривой создаст падающую и/или отрицательную кривую доходности (рис. 3).

Полезные статьи:

Мониторинг и регулирование риска

Мониторинг риска — это процесс регулярного анализа показателей риска применительно к его видам и принятия решений, направленных на минимизацию риска при сохранении необходимого уровня прибыльности. Процесс мониторинга риска включает в себя: распределение обязанностей по мониторингу риска, определен ...

Страхование дополнительного оборудования

Страхование дополнительного оборудования позволяет получить компенсацию при повреждении или утрате автомобильного имущества, не входящего в заводскую комплектацию (противоугонные системы, диски, аудиотехника, кожаный салон, чехлы и т.п.). Эту страховку можно приобрести при условии заключения догово ...

Организационная структура страховой компании

Линейная организационная структура управления предприятия Линейная организационная структура управления - это наиболее распространенный тип иерархической (бюрократической) структуры. Многоуровневая иерархическая система управления, в которой вышестоящий руководитель осуществляет единоличное руковод ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы