Анализ деятельности банков как кредитных организаций

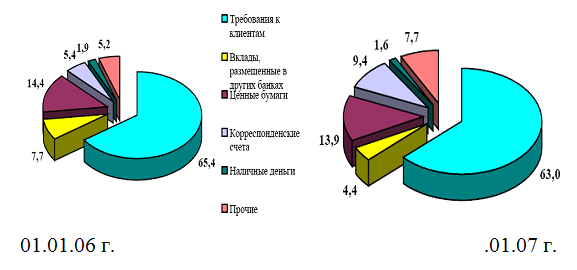

Анализируя данные таблицы 5 необходимо отметить, что в структуре активов банков большую долю занимают займы, предоставленные клиентам (63,0%), портфель ценных бумаг (13,9%), остатки на корреспондентских счетах (9,4%), межбанковские займы (4,6%). Остатки на счетах по вкладам, размещенным в других банках по состоянию на 01.01.07 увеличились на 47,5 млрд. тенге или на 13,7% по сравнению с предыдущим годом, займы, предоставленные клиентам – увеличились на 2 629,1 млрд. тенге или 89,0%, ценные бумаги – на 579,5 млрд. тенге или 88,9%, остатки на корреспондентских счетах на 592,3 млрд. тенге или в 3,4 раза соответственно. Структура активов банковского сектора по состоянию на 01.01.06 и на 01.01.07 изображена на рисунке 3.

За 2006 год размер активов и условных обязательств, подлежащих классификации, увеличился на 5 815,5 млрд. тенге или более чем в 2 раза. При этом необходимо отметить, что значительных изменений классификации активов и условных обязательств по качеству не произошло [16].

Рисунок 3– Структура активов банковского сектора по состоянию на 01.01.06 г. и 01.01.07 г. (%)

Примечание – составлено автором по данным Агентства по регулированию и надзору за финансовыми рынками и финансовыми организациями

Качество активов и динамику изменения можно проследить из таблицы 6.

Таблица 6 – Динамика качества активов и условных обязательств

|

Динамика качества активов и условных обязательств |

01.01.06 |

01.01.07 | ||

|

сумма осн.долга, млрд.тенге |

в % к итогу |

сумма осн.долга, млрд.тенге |

в % к итогу | |

|

Всего активов и условных обязательств |

5427,0 |

100,0 |

11242,5 |

100,0 |

|

Стандартные |

3973,5 |

73,2 |

8117,7 |

72,2 |

|

Сомнительные |

1382,1 |

25,5 |

3026,9 |

26,9 |

|

Сомнительные 1 категории – при полной и своевременной оплате платежей |

1136,8 |

21,0 |

2587,9 |

23,0 |

|

Сомнительные 2 категории – при задержке или неполной оплате платежей |

38,2 |

0,7 |

112,7 |

1,0 |

|

Сомнительные 3 категории – при своевременной и полной оплате платежей |

142,8 |

2,6 |

236,1 |

2,1 |

|

Сомнительные 4 категории – при задержке или неполной оплате платежей |

28,5 |

0,5 |

39,0 |

0,3 |

|

Сомнительные 5 категории |

35,8 |

0,7 |

51,2 |

0,5 |

|

Безнадежные |

71,4 |

1,3 |

97,9 |

0,9 |

|

Примечание – составлено автором по данным Статистического бюллетеня Национального Банка Казахстана №1, 2007 [17] | ||||

Полезные статьи:

Виды принимаемых от населения вкладов и особенности их

использования банками

Депозиты (вклады) физических лиц представляют собой определенные суммы денежных средств, размещенные на хранение в банк от имени физического лица, за использование которых банк начисляет определенный процент. Депозиты (вклады) составляют основную часть привлечённых средств любого банка. Принятые от ...

Первый этап , с 80-х годов до 1917 г

В этот период социальное страхование в России развивалось в едином русле с аналогичными системами других стран (Германии, Франции, Австрии). Необходимо отметить, что обязательное устройство касс страхования восходит еще к 1861 году, когда в России был принят закон о «вспомогательных товариществах» ...

РЦБ как дополнительный источник финансирования

экономики

В настоящее время существует три рынка ценных бумаг, которые участвуют в финансировании экономики: внебиржевой, фондовый (биржевой) и уличный. Внебиржевой рынок обращения ценных бумаг представляет собой важный элемент кредитно-финансовой надстройки, т.к. охватывает новые выпуски ценных бумаг и осущ ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы