Анализ деятельности банков как кредитных организаций

По таблице 6 видно, что удельный вес стандартных активов и условных обязательств уменьшился с 73,2% до 72,2%, сомнительных - увеличился с 25,5% до 26,9%, доля безнадежных активов и условных обязательств уменьшалась с 1,3% до 0,9%.

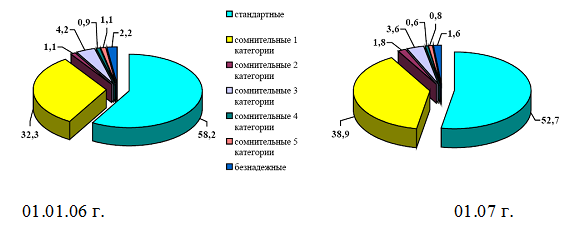

В структуре кредитного портфеля банков за рассматриваемый период доля стандартных кредитов снизилась на 5,5 процентных пункта и составила по состоянию на 01.01.2007 г. 52,7%, доля сомнительных кредитов увеличилась с 39,6% до 45,7%, доля безнадежных кредитов уменьшилась с 2,2% до 1,6%, что представлено на рисунке 4.

Рисунок 4 – Структура ссудного портфеля по качеству на 01.01.06 и 01.01.07 гг. (%)

Примечание – составлено автором по данным Агентства по регулированию и надзору за финансовыми рынками и финансовыми организациями

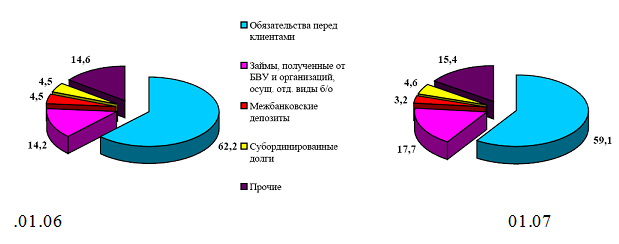

За 2006 год общая сумма обязательств банков второго уровня увеличилась на 3 927,7 млрд. тенге (на 96,4%), и составила на конец отчетного периода 8001,6 млрд. тенге. Динамика изменения обязательств приведена в таблице 7 и изображена на рисунке 5.

Рисунок 5 – Структура обязательств банковского сектора по состоянию на 01.01.06 и 01.01.07 гг. (%)

Примечание – составлено автором по данным Агентства по регулированию и надзору за финансовыми рынками и финансовыми организациями

Таблица 7 – Динамика и структура совокупных обязательств банковского сектора по состоянию

|

Динамика и структура совокупных обязательств банковского сектора |

01.01.06 |

01.01.07 |

Прирост в % | ||

|

млрд.тенге |

в % к итогу |

млрд.тенге |

в % к итогу | ||

|

Обязательства перед клиентами |

2532,8 |

62,2 |

4729,4 |

59,1 |

86,7 |

|

Межбанковские депозиты |

185,1 |

4,5 |

257,6 |

3,2 |

39,2 |

|

Займы, полученные от Правительства |

3,1 |

0,1 |

2,2 |

0,0 |

-29,0 |

|

Займы, полученные от международных финансовых организаций |

26,5 |

0,6 |

27,4 |

0,3 |

3,4 |

|

Займы, полученные от других банков и организаций, осуществляющих отдельные виды банковских операций |

576,8 |

14,2 |

1414,3 |

17,7 |

145,2 |

|

Операции "РЕПО" с ценными бумагами |

163,5 |

4,0 |

530,0 |

6,6 |

224,2 |

|

Субординированные долги |

184,7 |

4,5 |

368,0 |

4,6 |

99,2 |

|

Выпущенные в обращение ценные бумаги |

273 |

6,7 |

418,8 |

5,3 |

53,4 |

|

Прочие кредиторы |

71,6 |

1,8 |

148,7 |

1,9 |

107,7 |

|

Прочие обязательства |

56,8 |

1,4 |

105,2 |

1,3 |

85,2 |

|

Всего обязательств |

4073,9 |

100 |

8001,6 |

100 |

96,4 |

|

Примечание – составлено автором по данным Агентства по регулированию и надзору за финансовыми рынками и финансовыми организациями | |||||

Полезные статьи:

Попытки оказать давление на следствие

Как уже мы уже отметили выше, нормы статей к обычным должникам неприменимы, банкиры бы хотели их ужесточить. Ими был разработан следующий механизм оказания давления на следствие, или как они говорят содействия следствию: запуск и юридическое обеспечение правоприменительного процесса (от подачи заяв ...

Планирование объема основных услуг

банка в сегменте физических лиц

Планирование основных услуг банка предполагает внедрение двух новых видов (направлений) кредитования и один вид депозитов. Однако для внедрения таких мероприятий, необходимо знать потребности потенциальных клиентов. Перед тем, как оценить планируемую прибыль и расходы от внедряемых мероприятий, был ...

Инфляция и ее влияние на денежное обращение. Антиинфляционная политика

Инфляция – процесс повышения общего уровня цен в стране, ведущий к обесценению страны. Инфляция стала общим бедствием большинства стран мира. Конечно, если страна попала в полосу инфляции, то это не означает одновременного подорожания всех продающихся товаров. Некоторые из них могут и дешевить, нап ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы