Анализ деятельности банков как кредитных организаций

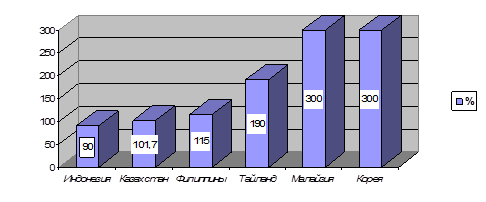

Рисунок 1 - Активы финансового сектора по странам (в % к ВВП)

Примечание – составлено автором по данным Агентства по регулированию и надзору за финансовыми рынками и финансовыми организациями

Позитивная динамика банковского сектора нашла отражение в относительных показателях развития рынка банковских услуг. В частности, отношение совокупных активов банков второго уровня к ВВП в настоящее время составляет 101,7%, как показано на рисунке 1.

По данному показателю Казахстан приближается к странам, недавно присоединившимся к Европейскому Союзу. Несмотря на высокие темпы роста кредитования, показатели отношения кредитов экономике к ВВП по банковской системе страны ниже, чем в группе стран Азии, испытавших кризис. Динамика относительных показателей, характеризующих роль банковского сектора в экономику Казахстана представлена в таблице 2.

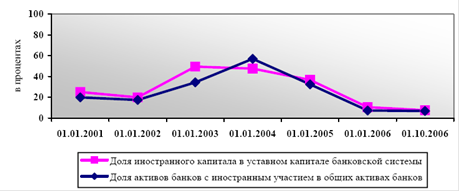

Другим важнейшим показателем структурных особенностей развития банковского сектора страны является доля иностранного участия в капитале банковской системы. На протяжении 2001-2003 гг. наблюдалась устойчивая динамика роста, как доли иностранного капитала в совокупном уставном капитале банковской системы, так и удельного веса активов таких банков в общих активах сектора. Однако в последние годы показатели иностранного присутствия значительно сократились, как показано на рисунке 2.

Рисунок 2 – Иностранное участие в банковской системе Республики Казахстан

В целях выравнивания условий участия резидентов и нерезидентов Республики Казахстан в капитале банковского сектора был отменен ряд требований к деятельности нерезидентов, в том числе к суммарной доле иностранного капитала в совокупном уставном капитале всех банков, упрощены процедуры формирования капитала банков за счет средств нерезидентов Республики Казахстан [16]. Снижение доли иностранного капитала в уставном капитале банков Казахстана при либерализации доступа иностранных инвесторов на финансовый рынок страны нельзя рассматривать как "бегство иностранного капитала", а является следствием увеличения уставного капитала двух крупнейших отечественных банков, сопровождаемого снижением доли участия нерезидентов в данных банках. В целом, снижение доли иностранного капитала уменьшает подверженность банковской системы внешним шокам [16]. Размер совокупного расчетного собственного капитала банков второго уровня за прошедший год увеличился на 583,8 млрд. тенге (99,8%) и составил по состоянию на 1 января 2007 года 1 168,6 млрд. тенге. При этом капитал первого уровня увеличился на 121,6% до 816,5 млрд. тенге, капитал второго уровня увеличился на 78,1% или до 385,4 млрд. тенге, что отображено в таблице 3.

Таблица 3 - Динамика собственного капитала банков

|

Динамика собственного капитала, в млрд. тенге |

01.01.06 |

01.01.07 |

Прирост в% |

|

Капитал 1-го уровня |

368,4 |

816,5 |

121,6 |

|

Уставной капитал |

24,7 |

593,6 |

142,6 |

|

Дополнительный капитал |

27,2 |

4,0 |

-85,3 |

|

Нераспределенный чистый доход прошлых лет |

71,9 |

131,6 |

83,0 |

|

Капитал 2-го уровня |

216,4 |

385,4 |

78,1 |

|

Нераспределенный чистый доход |

70,1 |

101,3 |

44,5 |

|

Субординированный долг |

184,7 |

368,0 |

99,2 |

|

Всего собственный капитал |

- |

1,5 |

- |

|

Капитал 3-го уровня |

584,8 |

1168,6 |

99,8 |

|

Примечание – составлено по данным Статистического бюллетеня Национального Банка Казахстана №1, 2007 [17] | |||

Полезные статьи:

Основные особенности жилищного страхования в РФ

Особенности современного рынка страхования в жилищной сфере заключаются в отсутствии сформировавшихся в нем организационно-экономических и правовых условий, несовершенстве системы управления в области страховой защиты в жилищной сфере, требующих разработки комплексного подхода к методам его функцио ...

Отрасли, под отрасли и формы страхования

В основе деления страхования на отрасли лежат принципиальные различия в объектах страхования. В соответствии с этим критерием всю совокупность страховых отношений можно подразделить на четыре отрасли: 1. имущественная, 2. страхование уровня жизни граждан, 3. страхование ответственности и 4. страхов ...

Инфляция и ее влияние на денежное обращение. Антиинфляционная политика

Инфляция – процесс повышения общего уровня цен в стране, ведущий к обесценению страны. Инфляция стала общим бедствием большинства стран мира. Конечно, если страна попала в полосу инфляции, то это не означает одновременного подорожания всех продающихся товаров. Некоторые из них могут и дешевить, нап ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы