Оценка деятельности кредитного учреждения АО "Астана-Финанс"

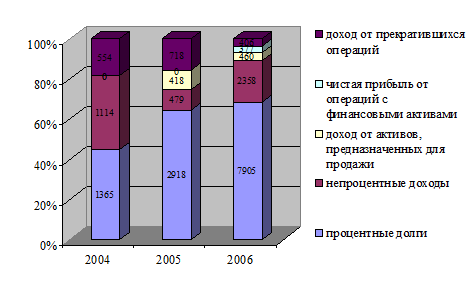

Рисунок 11 - Динамика доходов группы компаний, млн. тг.

Примечание – составлено автором на основании данных годового отчёта о деятельности АО "Астана-Финанс"

Из рисунка 11 видно, что в 2006 году наибольший удельный вес (69%) в структуре доходов занимают процентные доходы; 24% приходится на долю непроцентных доходов, которые включают в себя доход от операций с ценными бумагами, доход по услугам и комиссии, доход от операций по финансовому лизингу и др.

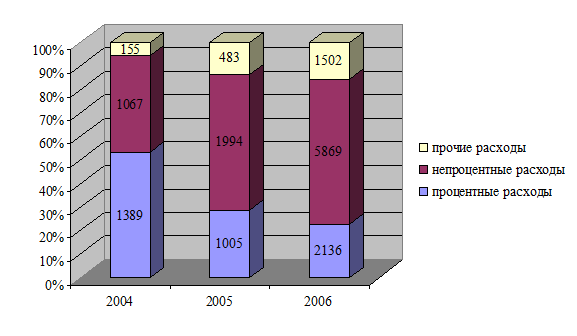

Рисунок 12 - Динамика расходов группы компаний, млн. тг. [22]

Рисунок 12 демонстрирует динамику расходов группы копаний "Астана-Финанс" , из которого видно, что в обшей сумме всех расходов компании в 2006 году 62% составляют процентные расходы, увеличение которых, по сравнению с 2005 годом, объясняется ростом объема привлеченных средств.

Приоритетным направлением деятельности группы компаний с 2006 года является кредитование. Основным направлением совершенствования деятельности является ориентированность на клиента, применение широкого спектра инструментов маркетинга и расширение номенклатуры предлагаемых услуг.

В рамках поставленных задач осуществляются такие шаги, как увеличение доли в ссудном портфеле предприятий малого и среднего бизнеса, региональная экспансия в целях дальнейшей диверсификации клиентской базы, постоянное повышение спектра и качества услуг через совершенствование неценовых параметров (время операций, скорость принятия решений, консалтинг), формирование клиентской базы для дальнейшего вывода на фондовый рынок.

![]()

![]() Ссудный портфель группы компаний по состоянию на 31 декабря 2006 года составил 95,6 млрд, тенге (включая сделки РЕПО -10,2 млрд, тенге), что в 3,6 раза превысило аналогичный показатель 2005 года.

Ссудный портфель группы компаний по состоянию на 31 декабря 2006 года составил 95,6 млрд, тенге (включая сделки РЕПО -10,2 млрд, тенге), что в 3,6 раза превысило аналогичный показатель 2005 года.

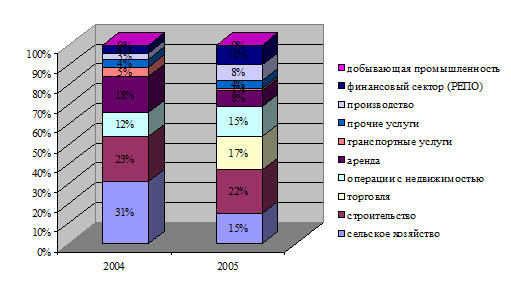

На рисунке 13 отображена структура ссудного портфеля группы компаний по отраслям экономики. При рассмотрении ссудного портфеля в разрезе отраслей видно, что лидирующими отраслями являются строительство и торговля, составляя 22% и 17% соответственно. Прочие отрасли включают займы, предоставленные на развитие других видов экономической деятельности - аренды, производство товаров народного потребления, транспортных услуг, добывающей промышленности, услуг по организации отдыха и спорта.

Рисунок 13 – Структура ссудного портфеля группы компаний по отраслям экономики [22]

Сначала года возросла доля краткосрочных и среднесрочных кредитов на 11% и 11% соответственно. На рост удельного веса краткосрочных кредитов оказали операции РЕПО, включенные в данную категорию.

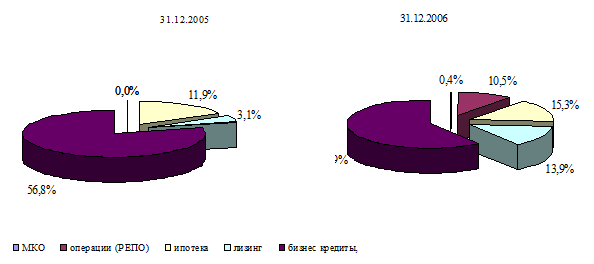

Рисунок 14 – Динамика ссудного портфеля по продуктам компании

Примечание – построено автором на основании данных ОА "Астана-Финанс"

На рисунке 14 представлены диаграммы, демонстрирующие динамику ссудного портфеля по продуктам компании, из которого видно, что бизнес-кредиты занимают лидирующее положение в ссудном портфеле компании, причём по сравнении с 2005 годом в 2006 их доля в кредитном портфеле увеличилась на 3,1%.

В таблице 17 представлены условия кредитования корпоративного, малого и среднего бизнеса. Главной отличительной чертой двух групп кредитования является сумма займа. В корпоративном бизнесе она должна составлять от 350 млн. тенге, а в малом и среднем бизнесе от 60 до 35 млн. тенге.

Таблица 17 – Условия кредитования бизнеса

|

Корпоративный Бизнес |

Малый и Средний Бизнес | |

|

1 |

2 |

3 |

|

Сумма займа |

от 350 млн. тенге |

От 60 до 35 млн. тенге |

|

% ставка |

13.5-16.5% годовых, 12.5-13.4% (индексация основного долга) |

15-20.5% годовых, 14.4-16.5% (индексация основного долга) |

|

Валюта кредита |

Тенге |

Тенге/Долл. США |

|

Срок кредита |

30-240 месяцев |

6-240 месяцев |

|

Обеспечение по кредиту |

Движимое/ недвижимое имущ-во, денежные средства |

Движимое/ недвижимое имущ-во |

|

Погашение кредита |

Гибкий график погашения ОД, аннуитетный или равными долями |

Гибкий график погашения ОД, аннуитетный или равными долями |

|

Льготы |

Льготный период по погашения ОД до 12 месяцев |

Льготный период по погашения ОД до 12 месяцев |

|

Разовое вознаграждение |

1% при сумме займа до 1 млрд. тенге, 0.7% при сумме займа свыше 1 млрд. тенге |

1% при сумме займа до 130 млн. тенге, 0.7% при сумме займа свыше 130 млн. тенге, 0.5% при обязательном страховании ГПО |

|

Примечание: составлено по данным официального сайта АО "Астана-Финанс" | ||

Полезные статьи:

Способы торговли

Биржевые торги могут быть организованы в различных формах[8]. Торги на бирже осуществляются в течение биржевой сессии. Биржевая сессия - это установленный законом или распорядком работы биржи период, в течение которого участники биржевых торгов имеют право заключать сделки. Каждая биржа имеет свой ...

Меры Нацбанка по перестройке платежной системы

Главной проблемой банковской системы Украины в ближайшее время остается преодоление галопирующей инфляции и стабилизация национальной денежной единицы - гривни. Очевидно, что в таких условиях исключительно монетарными факторами преодолеть инфляцию невозможно, то есть стабилизация денежной системы н ...

Банковская система: двухуровневая модель. Роль Центрального и коммерческих

банков в сфере кредитных отношений

Банк - это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности. Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Банковская система яв ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы