Оценка деятельности кредитного учреждения АО "Астана-Финанс"

По-прежнему одним из источников привлечения средств являются кредиты, предоставленные зарубежными партнерами. Наряду с действующими западными кредиторами, такими как Export Development Canada, Landesbank Sachsen Girozentrale, Deere Credit Inc., Bank Gesellshaft Berlin, Dresdner Bank, UBS AG, Private Export Funding Corporation, компания в отчетном периоде установила сотрудничество с такими организациями как Merrill Lynch, Moores Creek Capital Corporation, Citibank N.A. В отчетном периоде общая сумма внешних заимствований превысила 32 млрд. тенге.

Компания продолжает активную деятельность по выпуску и размещению собственных облигаций на внутреннем рынке ценных бумаг. В 2006 году АО "Астана-Финанс" зарегистрировало четвертую и пятую облигационные программы. В пределах зарегистрированных облигационных программ были осуществлены пять эмиссий корпоративных облигаций, в том числе одна эмиссия ипотечных облигаций. По итогам 2006 года общий обьем привлеченных средств в результате размещения облигаций составил 14,751 млрд. тенге. Основными держателями облигаций выступили институциональные инвесторы (организаций осуществляющие инвестиционное управление пенсионными активами, пенсионные фонды, банки второго уровня, брокерские компании). Ценные бумаги АО "Астана-Финанс" котируются в высшей категории "А" списка АО "Казахстанская фондовая биржа* и размещаются на организованном внутреннем фондовом рынке. Проведена подготовительная работа по включению ценных бумаг (акции, облигации) организации в официальный список Регионального финансового центра города Алматы. Облигации компании доступны широкому кругу инвесторов, что позволяет привлекать инвестиционный капитал для эффективного управления ресурсной базой.

Компания на взаимовыгодных условиях осуществляет тесное сотрудничество по привлечению краткосрочных заимствований (для управления ликвидностью и пополнения оборотных средств) с рядом ведущих казахстанских банков: "Казкоммерцбанк", "Банк Туран-Алем", "АТФ банк", "Альфа-банк". Общий объем привлечения в 2006 году по кредитным линиям банков второго уровня составил 6,5 млрд. тенге, включая сделки РЕПО. Это обусловлено тем, что компания все больше имеет возможность привлекать новые более выгодные финансовые ресурсы для развития бизнеса в сравнении с кредитами БВУ.

Дополнительный источник финансовых средств компания получает за счет выпуска и размещения собственных векселей на финансовом рынке республики в качестве первоклассного эмитента согласно официальному списку Национального банка РК. В ноябре 2006 года увеличен лимит на переучет векселей в Национальном банке РК с 2 млрд. до 10 млрд. тенге.

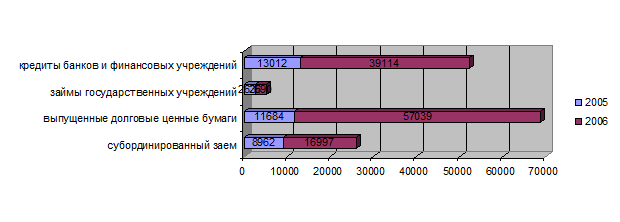

На рисунке 17 отображено, в 2006 году наибольший удельный вес (50%) в структуре привлеченных средств занимают выпущенные долговые ценные бумаги. 35% источников финансирования составляют кредиты банков.

В компании разработана и успешно применяется эффективная система управления финансовыми рисками, целью которой является поддержание приемлемых соотношений прибыльности с показателями безопасности и ликвидности в процессе управления активами и пассивами группы компаний.

Рисунок 17 – Привлечение финансовых ресурсов АО "Астана-Финанс" , млн.тг.

Примечание – построено автором на основании данных ОА "Астана-Финанс"

Эффективное управление рисками является одним из ключевых факторов в обеспечении необходимого уровня безопасности и устойчивости финансовой организации. Компания, используя имеющиеся квалификационные, организационные и технические возможности, определяет приоритетные цели в области управления рисками в качестве ограничения возможных убытков, связанных с воздействием внутренних и внешних факторов.

Система управления активами и пассивами компании, основанная на сбалансированном подходе к определению допустимого уровня риска и величине ожидаемой доходности, постоянном контроле показателей достаточности капитала, структуры баланса и ликвидности, позволяет осуществлять текущее управление рисками. В процессе подготовки информации по управлению активами и пассивами осуществляется постоянный мониторинг риска ликвидности, валютного и процентного рисков, оценивается их потенциальное влияние на изменение различных финансовых показателей. С целью снижения рисков, компания ведет работу по разработке внутренних нормативов кредитной и инвестиционной деятельности, проводит контроль и анализ их исполнения, по результатам которых пересматривает основные нормативные показатели. Спектр инструментов по управлению рисками включает применение политики лимитирования, создание резервов/провизии по активам; диверсификацию кредитного/инвестиционного портфеля; использование механизмов хеджирования, рынок которого начинает развиваться, благодаря созданию условий для развития рынка ценных бумаг и производных финансовых инструментов.

Полезные статьи:

Комиссионные платежи по кредиту

По предоставляемым Банком кредитам могут взиматься комиссионные платежи. Плата за открытие кредитной линии (предоставление кредита) – является платой за рассмотрение кредитной заявки и оформление кредитной документации. Если плата предусматривается Договором об открытии кредитной линии, ее название ...

Основные меры финансовых и денежных властей по борьбе с воздействием

мирового финансового кризиса на банковский сектор экономики

Органами государственной власти и Банком России был принят ряд мер для поддержания банковского сектора РФ, а, прежде всего, его ликвидности в надлежащем состоянии.[27] Правительство действует по трем основным направлениям: расширение ресурсной базы и повышение ликвидности финансовой системы страны, ...

Планирование объема основных услуг

банка в сегменте физических лиц

Планирование основных услуг банка предполагает внедрение двух новых видов (направлений) кредитования и один вид депозитов. Однако для внедрения таких мероприятий, необходимо знать потребности потенциальных клиентов. Перед тем, как оценить планируемую прибыль и расходы от внедряемых мероприятий, был ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы