Оценка деятельности кредитного учреждения АО "Астана-Финанс"

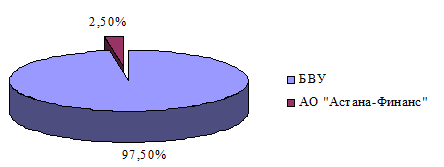

Рисунок 15 – Доля АО "Астана-Финанс" по кредитованию бизнеса среди БВУ на 01.01.2007 г.

Примечание – построено автором на основании данных ОА "Астана-Финанс"

Лизинг является одним из стремительно развивающихся сегментов рынка финансовых услуг. В настоящее время объем рынка лизинговых услуг оценивается в 750-800 млн. долларов США. При условии сохранения текущей динамики, к концу 2007 годо объем рынка составит более 1 млрд. долларов США.

Рынок лизинговых услуг представлен 20 лизинговыми компаниями, стремящимися расширить свой бизнес, укрепить свои позиции на рынке путем привлечения большего количества клиентов.

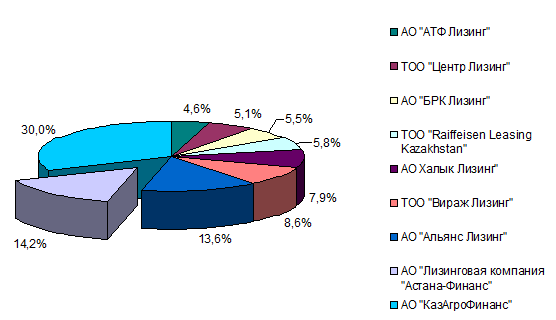

АО "Лизинговая компания "Астана-Финанс" является одним из крупных игроков на рынке лизинга и занимает одну из лидирующих позиций - доля Лизинговой компании составляет 14,2% (рисунок 15).

В настоящее время в Казахстане действует 10 ипотечных компаний.

Среди ипотечных компаний АО "Ипотечная организация "Астана-Финанс" по размеру активов, собственного капитала и кредитного портфеля находится на 3 месте (таблица 19).

Рисунок 16– Доли рынка, занимаемых лизинговыми компаниями Казахстана

Примечание – построено автором на основании данных ОА "Астана-Финанс"

Доля 3 крупнейших ипотечных компаний в совокупном кредитном портфеле ипотечных организаций составляет 99,5%. Среди них, "БТА Ипотека" - 45,6%, "КИК" - 44,8%, "Ипотечная организация "Астана-Финанс" - 9,1% (таблица 20).

По состоянию на 31 декабря 2006 года в Казахстане зарегистрировано 595 микрокредитных организаций (МКО), из которых 198 были действующими, что составляет 33,3%, от общего числа зарегистрированных организаций. Действующие МКО сконцентрированы, в основном, в Южно-Казахстанской области (23%) и г. Алматы (17%). Такое распределение объясняется культурными, экономическими и географическими факторами.

Основными конкурентами являются Финансовая корпорация "ТАТ", Финансовое агентство "Альянс Retail Group", подразделение "Апьянс-финанс", МКО "Sator", Дом кредитов.

![]()

![]() Политика привлечения средств компании направлена на организацию и совершенствование схем оптимального финансирования деятельности. Устойчивый финансовый и стратегический рост, высокие международные оценки организации бизнеса позволяют компании активно привлекать финансовые ресурсы на отечественных и международных рынках капитала.

Политика привлечения средств компании направлена на организацию и совершенствование схем оптимального финансирования деятельности. Устойчивый финансовый и стратегический рост, высокие международные оценки организации бизнеса позволяют компании активно привлекать финансовые ресурсы на отечественных и международных рынках капитала.

Финансирование деятельности компании осуществляется за счет собственных финансовых ресурсов, облигационных займов, кредитных линий отечественных и иностранных банков.

Достижения 2006 года в сфере привлечения финансовых ресурсов свидетельствуют о положительной деловой репутации компании, как на казахстанском, так и на международном рынках заимствования средств.

Облигационные займы на внешнем рынке капитала 2006 год ознаменовал качественно новый уровень развития компании в области привлечения финансовых ресурсов посредством выпуска и размещения еврооблигаций на международных рынках капитала, что позволило привлечь 300 млн. долларов США на развитие бизнеса и расширение деятельности.

Таблица 20 – Показатели ипотечных компаний, млн. тенге

|

№ |

Наименование организации |

Активы |

Собственный капитал |

Кредитный портфель |

|

1 |

АО "Казахстанская ипотечная компания" |

63 782,9 |

19 964,7 |

46 445,0 |

|

2 |

АО "БТА Ипотека" |

52 063,8 |

5 543,3 |

47 170,7 1 |

|

3 |

АО "Ипотечная организация "Астана-Финанс" |

9 660,4 |

1 258,8 |

9 468,0 |

|

Доля на рынке |

7,6% |

4,5% |

9,1% | |

|

4 |

АО "Ипотечная организация "Даму" |

322,9 |

304,5 |

67,4 |

|

5 |

АО "Ипотечная организация "Курылыс Ипотека" |

207,9 |

162,7 |

110,6 |

|

6 |

АО "Ипотечная организация "Объединенная ипотечная компания" |

133,6 |

101,8 |

126,2 |

|

7 |

АО "Первая ипотечная компания" |

100,3 |

86,6 |

53,4 |

|

8 |

ТОО "Алматинская региональная ипотечная компания" |

101,1 |

100,6 |

57,5 |

|

9 |

АО "Ипотечная организация "Элитстрой Финанс" |

95,3 |

95,3 |

- |

|

10 |

АО "Ипотечная организация "Алматы Финанс" |

99,5 |

99,5 |

- |

|

Итого |

126 567,7 |

27 717,8 |

103 498, 8 | |

|

Примечание – составлено по данным официального сайта АО "Астана-Финанс" | ||||

Полезные статьи:

Организация

валютно-обменных операций на внутреннем внебиржевом валютном рынке

Внутренний валютный рынок Республики Беларусь – это сфера обращения иностранных валют и белорусских рублей в результате совершения: - сделок покупки, продажи, конверсии иностранной валюты, совершаемых банками на торгах открытого акционерного общества «Белорусская валютно-фондовая биржа»; - сделок п ...

История возникновения и развития банковских услуг

Дело том, банковские услуги изменялись с течением времени, и прежде чем анализировать современное состояние рынка банковских услуг необходимо рассмотреть процесс трансформации банковских продуктов во времени. Проанализируем эволюцию банковских продуктов в контексте развития отношений банка и клиен ...

Субъекты кредитных отношений и их характеристика

Как объект исследования кредит состоит из элементов, находящихся в тесном взаимодействии. Такими элементами являются прежде всего субъекты кредитных отношений. Они могут быть удалены друг от друга на разное расстояние, однако характер их взаимных обязательств от этого не меняется. Субъекты кредитно ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы