Анализ кредитования физических лиц в ОАО «Белинвестбанк»

Динамика изменения показывает, что наибольший объем выдач кредитов физическим лицами являются долгосрочные кредиты (на финансирование недвижимости, приобретение автотранспорта и проч.). Данный анализ используется банком с целью обеспечения сбалансированности сроков кредитных вложений и наличия ресурсной базы (привлеченных ресурсов) с целью обеспечения краткосрочной и долгосрочной ликвидности банка.

Структура кредитного портфеля физических лиц в укрупненном виде делится на два основных раздела – потребительское кредитование и финансирование недвижимости.

Потребительское кредитование покрывает текущие нужды населения и, как правило, имеет более короткие сроки размещения. Динамика изменения структуры потребительского кредитования за анализируемый период в разрезе направлений использования кредитов приведена в табл. 2.8

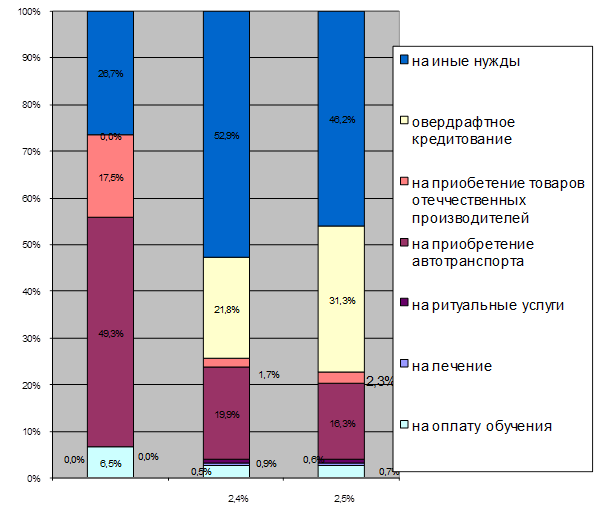

Таблица 2.8 Структура кредитных вложений на потребительские нужды по целям использования, млн. руб

|

Виды кредитов |

2003 год |

2004 год |

2005 год | |||

|

объем млн. руб. |

Уд. вес, % |

объем млн. руб. |

Уд. вес, % |

объем млн.руб. |

Уд. вес, % | |

|

на оплату обучения |

7,1 |

6,5% |

51,7 |

2,4% |

83,2 |

2,5% |

|

на лечение |

- |

- |

11,6 |

0,5% |

19,5 |

0,6% |

|

на ритуальные услуги |

- |

- |

18,1 |

0,9% |

25,1 |

0,7% |

|

на приобретение автотранспорта |

53,8 |

49,3% |

419,6 |

19,9% |

551,0 |

16,3% |

|

на приобретение товаров отечественных производителей |

19,1 |

17,5% |

35,1 |

1,7% |

79,0 |

2,3% |

|

овердрафтное кредитование |

- |

- |

459,9 |

21,8% |

1 055,5 |

31,3% |

|

на иные цели |

29,1 |

26,7% |

1 117,5 |

52,9% |

1 560,1 |

46,2% |

|

итого |

109,1 |

100,0% |

2 113,5 |

100,0% |

3 373,4 |

100,0% |

При устойчивом росте спроса кредитов на потребительские цели, наибольшее развитие в 2004-2005 гг. получили овердрафтное кредитование и кредиты на прочие (в том числе без проверки целевого использования) цели.

Анализ структуры показывает, что наибольшим спросом пользуются кредиты на прочие цели (46,2% в объеме кредитных вложений за 2005 год), так же устойчивым спросом пользуются такие виды кредитования как приобретение автомобилей и кредитование с использованием пластиковых карт.

Кредиты на приобретение товаров отечественных производителей, оплату за обучение и на ритуальные услуги пользуются спросом в связи с более низким размером процентных ставок.

Динамика изменения структуры портфеля кредитования физических лиц на потребительские цели (в процентах) представлена на рис.2.1

Рис. 2.1 Структура портфеля кредитование физических лиц на потребительские цели

Динамика изменения подтверждает предпочтение потребителей в части свободного использования потребительских кредитов, таких как пластиковые карточки (овердрафтное кредитование) – что является выгодным для банка с точки зрения обеспечения краткосрочной ликвидности, и с другой стороны позволяет оказать более комплексное обслуживание юридических лиц-клиентов банка.

Полезные статьи:

Теоретическая основа присутствия иностранных

инвестиций в банковском секторе страны

В Российской Федерации все финансовые отношения между резидентами и не резидентами, желающими участвовать в инвестировании, предусмотрены федеральным законом. Закон «Об иностранных инвестициях в Российской Федерации» не распространяется на отношения, связанные с вложениями иностранного капитала в б ...

Типы банков, функции банков, структура, банковские операции

Функционирование современного рынка опирается на действие четко организованной банковской системы.( приложение 1) Банковская система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма; включает Центральный банк, сеть к ...

Компания American Express

Компания American Express, основанная в 1850 г., на начальном этапе своей деятельности становится известной как надежная курьерская служба, занимающаяся транспортировкой наличных средств между частными лицами, компаниями и банками. Этот бизнес приносит компании солидный доход. И возможно, мировое ф ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы