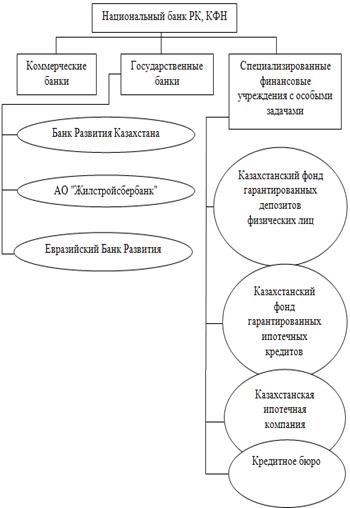

Институциональная структура банковской системы Казахстана

Банковская система представляет совокупность различных видов взаимосвязанных банков, действующих в рамках единого финансово-кредитного механизма.[4] Институциональная структура банковской системы Казахстана приводится на рисунке 1. [4]

Рисунок 1. Институциональная структура банковской системы Казахстана

Национальный Банк Республики Казахстан

Национальный банк является главным банком Казахстана. С одной стороны, он является юридическим лицом, осуществляющим определенные гражданско-правовые сделки с коммерческим банками и государством. С другой стороны, он же наделен широкими властными полномочиями по управлению денежно-кредитной системой республики, которые зафиксированы в Законе «О Национальном банке РК».

Основными задачами Национального банка республики Казахстан являются:

· обеспечение внутренней и внешней устойчивости национальной валюты Республики Казахстан;

· разработка и проведение денежно-кредитной политики;

· регулирование денежного обращения;

· организация банковских расчетов и валютных отношений;

· содействие обеспечению стабильности денежной, кредитной и банковской системы;

· защита интересов кредиторов и вкладчиков банка.

Национальный Банк республики Казахстан также выступает эмитентом государственных ценных бумаг, участвует в обслуживании внутреннего и внешнего долга РК, гарантом которых является Правительство РК; Национальный банк осуществляет надзор за деятельностью коммерческих банков и организаций, осуществляющих операции по купле, продаже и обмену иностранной валюты и устанавливает пруденциальные нормативы, регулирующие деятельность банков. То есть Национальный Банк несет полную ответственность за функционирование денежно-кредитной сферы и представляет интересы РК в отношениях с центральными банками и финансово-кредитными учреждениями других стран.

Национальный Банк Республики Казахстан:

· проводит денежно-кредитную политику в Республике Казахстан путем регулирования рефинансирования;

· осуществляет контроль и надзор за деятельностью банков, а также организаций, осуществляющих операции по купле, продаже и обмену иностранной валюты, и устанавливает им пруденциальные нормативы;

· осуществляет регулирование уровня банковских процентных ставок в Республике Казахстан путем изменения официальных ставок.

В случаях невозможности приостановления инфляционных процессов в Республике Казахстан методами денежного регулирования, Национальному Банку Казахстана предоставляются права по ограничению кредитных вложений и изменение процентных ставок по операциям банков;

· Определяет порядок, систему и форму расчетов в Республике Казахстан, организует функционирование платежной системы, обеспечивающей своевременное и бесперебойное проведение межбанковских расчетов в казахстанской тенге;

· Осуществляет валютное регулирование и валютный контроль в Республике Казахстан и вправе проводить все виды валютных операций;

· Издает обязательные для исполнения всеми банками, а также организациями и клиентами нормативные акты по вопросам банковской деятельности, учета, расчетов;

· Устанавливает перечень, формы, сроки предоставления бухгалтерской и иной отчетности банками, а также организациям, операции по купле, продажи и обмену иностранной валюты, для обеспечения контрольных и надзорных функций;

· Устанавливает правила учета, хранения, перевозки и инкассации банкнот и монет, участвует в обеспечении перевозки, хранении инкассации банкнот и монет, создает резервные государственные фонды банкнот и монет;

Национальный Банк Республики Казахстан проводит следующие операции:

· предоставляет кредиты на срок не более шести месяцев под обеспечение первоклассными ценными бумагами и другими активами;

· покупает и продает чеки, простые и переводные векселя первоклассных эмитентов, имеющие, как правило, торговое происхождение, со сроком не более шести месяцев;

· покупает и продает государственные ценные бумаги;

· покупает и продает облигации, депозитные сертификаты, дисконтные и процентные ценные бумаги со сроком погашения не более одного года, которые Национальный Банк Республики Казахстан считает пригодными для обеспечения кредитов;

· проводит депозитные и расчетные операции, принимает на хранение и в управление ценные бумаги и иные ценности;

Полезные статьи:

Первичный рынок

Это рынок первых и повторных эмиссий ценных бумаг, на котором осуществляется их первоначальное размещение. На первичный рынок приходят все ценные бумаги. Первичный рынок больше вторичного, но его оборот значительно меньше. Особенности первичного рынка: 1) Он внебиржевой, кроме Германии, Франции и Р ...

Порядок заключения и ведения договоров страхования

жилья

Договор страхования должен быть заключен в письменной форме. Несоблюдение письменной формы влечет за собой недействительность договора страхования (за исключением договоров обязательного государственного страхования). Договор страхования может быть заключен также путем вручения страховщиком страхов ...

Биржи труда во времена НЭПа

Тема российского рынка труда 20-х годов поднималась на страницах "Социса" в 1989 г. Черных А.И. Автором рассматривался общий ход развития рынка труда и анализировались масштабы, причины и последствия безработицы. Обращение к опыту НЭПа объяснялось тогда началом экономических реформ и поя ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы