Тенденции и проблемы развития кредитных вложений белорусских банков

Рисунок 3.1 - Состав и структура кредитов банков Республики Беларусь в разрезе секторов экономики, млрд р.

Примечание - Источник: собственная разработка на основе данных таблицы 3.1

Рассмотрим тенденции изменения структуры кредитного портфеля банков по срочности, для этого сгруппируем кредиты на долгосрочные и краткосрочные, и результаты рассмотрим с помощью таблицы 3.2.

Таблица 3.2 – Состав и структура кредитов банков Республики Беларусь по срокам выдачи кредитов

|

Кредиты |

На 01.01.2009 |

На01.07.2009 |

На 01.01.2010 |

На 01.07.2010 |

Темп прироста, % | ||||

|

Сумма млрд р. |

Уд. вес,% |

Сумма млрд р. |

Уд. вес,% |

Сумма млрд р. |

Уд. вес,% |

Сумма млрд р. |

Уд. вес,% | ||

|

Краткосрочные |

12156,6 |

27,2 |

14470,0 |

26,7 |

17821,6 |

28,0 |

18525,4 |

25,9 |

52,4 |

|

Долгосрочные |

32609,3 |

72,8 |

39806,4 |

73,3 |

45818,3 |

72,0 |

52945,8 |

74,1 |

62,4 |

|

Кредитные вложения, всего |

44765,9 |

100 |

54276,4 |

100 |

63639,9 |

100 |

71471,2 |

100 |

59,6 |

Примечание - Источник: собственная разработка на основе [14, с.118]

Как свидетельствуют данные таблицы 3.2, в кредитном портфеле белорусских банков наибольший объем занимают долгосрочные кредиты, темп роста которых за анализируемый период составил 62,4 процентных пункта, что на 10 п.п. выше темпов прироста краткосрочных кредитных вложений.

Более наглядно данные тенденции представлены на рисунке 3.2.

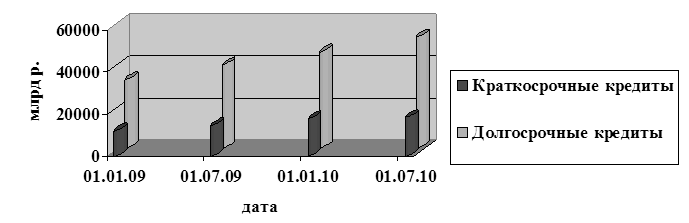

Рисунок 3.2 - Динамика объемов краткосрочных и долгосрочных кредитов банков Республики Беларусь, млрд р.

Примечание - Источник: собственная разработка на основе данных таблицы 3.2

Как видно из рисунка 3.2, за анализируемый период наблюдается равномерная тенденция увеличения объемов как краткосрочных, так и долгосрочных кредитов. На 01.07.2010г. сумма долгосрочных кредитов составила 52945,8 млрд р., что на 20336,6 млрд р. больше по сравнению с началом 2009 года. Темп прироста по краткосрочным кредитам за соответствующий период составил 52,4%, что обусловило увеличение объема кредитных операций по данной статье на 6368,8 млрд р. В относительном выражении отмечается неравномерная динамика по обоим показателям. Удельный вес краткосрочных кредитов за период с 01.01.2009г. по 01.07.2009г. уменьшился с 27,2% до 26,7%. На начало 2010г. наблюдается увеличение доли данной статьи до 28,0%, однако на 01.07.2010г. наблюдается обратная ситуация и доля краткосрочных кредитов в общем объеме снизилась на 2,1 процентных пункта и составила 25,9%. По долгосрочным кредитам прослеживается обратная тенденция.

Актуальным будет проведение анализа кредитного портфеля банков Республики Беларусь в разрезе валют. Для этого рассмотрим данные таблицы 3.3.

Полезные статьи:

Акции

это ценная бумага, эмитированная акционерным обществом, отражающая долю инвестора в уставном капитале, дающая право владельцу на получение определенного дохода из прибыли в виде дивидендов и формальное участие в управлении компанией. Акция это долевая ценная бумага, она показывает долю в уставном к ...

Возникновение и развитие банковской конкуренции

Реальная банковская конкуренция появилась во второй половине XIX века. До этого времени конкуренции как таковой не было из-за относительно малого количества банков, не насыщенности рынка, что способствовало возможности расширения рыночной ниши без вступления в конкурентную борьбу; считалось нечестн ...

Члены SWIFT

SWIFT - это акционерное общество, владельцами которого являются банки-члены. Зарегистрировано общество в Бельгии (штаб-квартира и постоянно действующие органы находятся в г. Ла-Ульп недалеко от Брюсселя) и действует по бельгийским законам. Высший орган - общее собрание банков-членов или их представ ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы