Динамика рынка потребительского кредитования в России

В отличие от одно- и двухлетних кредитов, средние реальные ставки по трехлетним беззалоговым займам до середины 2011 года оставались практически на одном и том же уровне (41,5% - 42% годовых), без значительных изменений. Но с июня-2011 ставки пошли в рост и в ноябре-2011 пересекли отметку в 52% годовых. Правда, до конца года средняя ставка по трехлетним кредитам наличными немного снизилась, но все равно осталась выше уровня 50% годовых.

Рис. 3 – Динамика средних реальных ставок по беззалоговым кредитам наличными

Источник: Центр макроэкономического анализа и краткосрочного прогнозирования

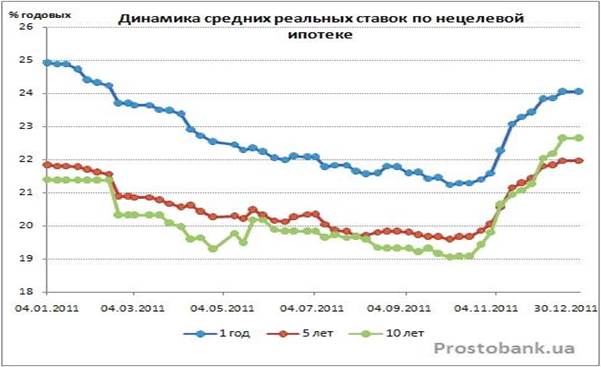

Средние ставки по нецелевой ипотеке, наоборот, вполне точно отображали изменение ситуации на кредитном рынке в 2011 году, снижаясь до октября-2011, и резко увеличиваясь в последнем квартале прошедшего года. В итоге, на конец декабря-2011 средняя реальная ставка по потребительским ипотечным кредитам сроком на год была примерно на процентный пункт ниже своего уровня начала года, и составляла 24% годовых. Средняя ставка по кредитам на пять лет к концу декабря-2011 вернулась к своему уровню начала года – около 22% годовых. А кредиты на десять лет по сравнению с началом 2011 года, наоборот, подорожали примерно на один процентный пункт – до 22,6% годовых.

Рис. 4 – Динамика средних реальных ставок по нецелевой ипотеке

Источник: Центр макроэкономического анализа и краткосрочного прогнозирования

Анализ показывает, что продолжаются тенденции активного развития российского рынка потребительского кредитования. В настоящее время для банковского бизнеса в стране розничное кредитование является одним из наиболее перспективных направлений развития. Потенциал рынка в масштабах всей экономики остается огромным, и при этом по показателю доходности это направление крайне привлекательно, особенно с учетом разницы в кредитных и депозитных ставках, и ставках в России и развитых странах. Так, имея возможность привлекать "дешевые" заемные средства за рубежом и размещать на российском розничном рынке по ставкам в несколько раз выше, банки получают маржу, полностью перекрывающую все риски невозврата кредитов. Данная схема наиболее привлекательна для кредитных организаций, имеющих выход на рынок иностранного капитала и обладающих высокими для своего уровня кредитными рейтингами (в большинстве своем характерно для крупных банков). При этом следует отметить, что по мере развития рынка потребительского кредитования и усиления конкуренции кредитные ставки снижаются, особенно с приходом иностранных инвесторов. [26]

Несмотря на то, что восстановление основных макроэкономических параметров ожидается уже в 2012 г., в дальнейшем экономическое развитие, вероятно, замедлится. В отличие от прошлых лет, в ближайшие три года прирост ВВП, вероятно, не превысит 4%.

Источник: Центр макроэкономического анализа и краткосрочного прогнозирования

Полезные статьи:

Лизинговые операции

Лизинг - договор аренды, предусматривающий предоставление лизингодателем принадлежащего ему имущества (товаров длительного пользования) в исключительное пользование на установленный срок за определенное вознаграждение - арендную плату, которая включает %-ю ставку, закрывающую стоимость привлечения ...

История развития и сущность депозитарных операций коммерческого банка

Депозитарии появились для ускорения расчетов на организованных рынках ценных бумаг. Первые депозитарные системы создавались для обслуживания фондовых бирж, где требования к оперативности и эффективности регистрации смены собственника ценной бумаги особо велики. Исторически депозитарий появились как ...

Инвестиционная политика

банка. Формирование портфеля ценных бумаг

Инвестиционные операции банка - это вложения денежных и иных резервов банка в ценные бумаги, недвижимость, уставные фонды предприятий от своего имени и по своей инициативе с целью получения прямых и косвенных доходов. Прямые доходы от вложений в ценные бумаги банк получает в форме дивидендов, проце ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы