Анализ кредитного портфеля

Банк проводит целенаправленную работу по улучшению структуры своей клиентской базы и привлечение крупных компаний, успешно функционирующих в условиях рыночной экономики. При финансировании таких проектов, как правило, особое внимание уделяется качественному обеспечению ссуды, аффилированности клиента с другими, финансового устойчивыми компаниями, постоянному мониторингу кредита и залогового обеспечения.

Финансирование крупных проектов осуществляется только при представлении качественного бизнес-плана, подтверждении эффективности проекта, наличии опытного менеджмента, способного реализовать проект и обеспечить его окупаемость, поддержки со стороны крупных, финансово- устойчивых компаний.

Основными заемщиками являются промышленные предприятия, сельскохозяйственные производители, торговые компании, государственные организации и частные лица.

Наряду с крупными заемщиками, банк обслуживает мелкие и средние предприятия. Работая с ними, банк отслеживает развитие их бизнеса, переход клиентов на более качественный уровень деятельности. Во многих случаях банк выступает поручителем, гарантом проведения сделок между клиентами.

2001 год стал годом становления и развития потребительского кредитования в Казахстане, что отразилось и на кредитном портфеле БТА. Объем потребительских кредитов возрос в три с половиной раза. Для достижения поставленных целей были разработаны и внедрены новые программы потребительского кредитования и внесены изменения в действующие программы. Наиболее активными являются программы "Экспресс-кредит" и "Кредитная линия", "Автокредит", "Ипотечное кредитование"

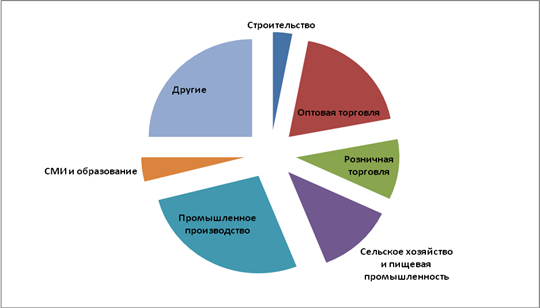

Таблица 2 Структура кредитного портфеля АО "БТА Банк"

|

Отрасль экономики |

% |

|

Строительство |

3 |

|

Оптовая торговля |

19 |

|

Розничная торговля |

10 |

|

Сельское хозяйство и пищевая промышленность |

12 |

|

Промышленное производство |

27 |

|

СМИ и образование |

4 |

|

Другие |

25 |

Рис. 3 Структура кредитного портфеля

Кредитный портфель АО "БТА Банк" разносторонне развит и не имеет чрезмерной отраслевой концентрации. В структуре выданных банком кредитов преобладают краткосрочные ссуды, обеспечивающие наименьший риск и наибольшую доходность операций. Удлинение сроков привлекаемых ресурсов обусловило увеличение доли финансирования проектов на среднесрочные и долгосрочные основах.

Выбранная стратегия и кредитная политики позволила совместить существенный рост объемов кредитования с высокой надежностью кредитного портфеля банка.

Безусловными принципами банковского кредитования являются:

Принцип срочности означает, что кредит даётся на однозначно определённый срок.

Принцип возвратности предполагает, что в определённый договором срок вся сумма кредита должна быть возвращена полностью.

Принцип платности подразумевает, что за право пользования кредитом заёмщик должен заплатить оговоренную сумму процентов.

Принцип подчинения кредитной сделки нормам законодательства и банковским правилам.

Принцип неизменности условий кредитования. То есть изменение условий кредитного договора (соглашения) должно производиться в соответствии с правилами, сформулированными в самом кредитном договоре либо в специальном приложении к нему.

Принцип взаимовыгодности кредитной сделки означает, что условия сделки должны адекватно учитывать коммерческие интересы и возможности обеих сторон.

В особую группу принципов следует выделить распространённые правила кредитования, которые используются, если такова воля сторон, выраженная в кредитном договоре, и не должны применяться, если не включены в такой договор (не безусловные принципы):

Полезные статьи:

Инфляция и ее влияние на денежное обращение. Антиинфляционная политика

Инфляция – процесс повышения общего уровня цен в стране, ведущий к обесценению страны. Инфляция стала общим бедствием большинства стран мира. Конечно, если страна попала в полосу инфляции, то это не означает одновременного подорожания всех продающихся товаров. Некоторые из них могут и дешевить, нап ...

Разновидности и характеристики валютного риска

Виды валютных рисков. Существуют три основных вида валютных рисков. Трансляционный валютный риск[6] (accounting risk) – это риск от владения валютными активами или обязательствами. В некоторых переводных книгах эта ситуация интерпретируется как риск потенциальных убытков при пересчете из одной валю ...

Понятие риска и механизм его исследования

Риск – это вероятность (возможность, опасность) наступления события, в результате которого банк понесет потери или недополучит доход по сравнению с запланированным. Это событие может произойти и не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (п ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы