Основы построения страховых тарифов по видам страхования

1 . Состав и структура нетто-ставки зависит от вида страхования и их назначения. Она различна в личном и имущественном страховании, а также страховании ответственности.

Нетто-ставка в личном страховании включает в себя: рисковых взнос, сберегательный взнос и гарантийную надбавку:

Структура брутто-ставки в личном страховании

Рисковый взнос – это часть нетто-ставки, т.е. часть страхового взноса, которая предназначена для покрытия риска. Величина рискового взноса зависит от степени вероятности наступления страхового случая.

Сберегательный взнос – накопительный взнос, предназначенный для покрытия платежей страхователя после окончания срока страхованию. Этот взнос взимается только при заключении договоров страхования жизни.

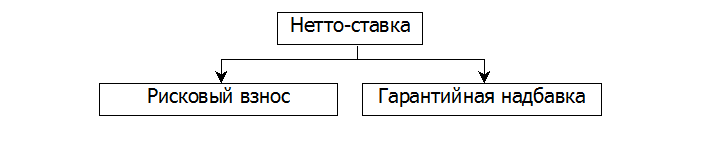

Нетто-ставка в имущественном страховании включает в себя: рисковых взнос и гарантийную надбавку:

Структура нетто-ставки в имущественном страховании

Рисковый взнос по имущественному страхованию, как и по личному страхованию, предназначен для покрытия риска.

В основе тарифной ставки лежит средний уровень потерь, а вероятность наступления страховых случаев можно определить с достаточной достоверностью только на базе обширного фактического материала за длительный период. Поэтому тарифные ставки устанавливаются, дифференцировано применительно к конкретным условия функционирования объекта страхования с учетом изменения цен и конъюнктуры страхового рынка.

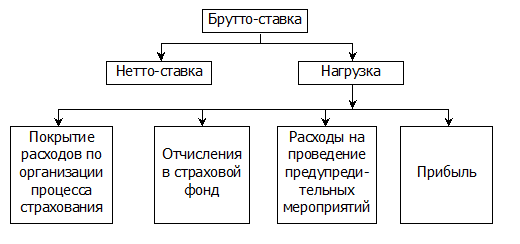

2. Брутто-ставка состоит из нетто-ставки, которая определяет величину нетто-премии, и нагрузки, отражающей долю расходов страховщика в страховой премии

брутто-ставка (%) = нетто-ставка (%) + нагрузка (%).

Тарифная ставка лежит в основе страхового взноса и называется брутто-ставкой. Она состоит из нетто-ставки и нагрузки к нетто-ставку.

Структура тарифной ставки

Нетто-ставка в имущественном страховании состоит из рисковой части и стабилизационной надбавки. При личном страховании нетто-ставка включает рисковую часть (для рисковых видов страхования) и сберегательную (накопительную) часть для долговременных видов страхования. Иногда в нетто-ставку включается и гарантийная надбавка, например, для страхования туристов на случай смерти или гибели

3. Особенность определения тарифных ставок в добровольном медицинском страховании состоит в том, что этот вид страхования, с одной стороны, относится к видам страхования жизни, что предполагает страхование суммы, с другой — для него характерны страховые выплаты на принципах возмещения ущерба. В связи с этим расчет тарифных ставок в добровольном медицинском страховании сочетает в себе подходы и страхования жизни, и иных видов, чем страхование жизни.

Особенности тарификации по страхованию финансовых рисков. Применение поправочных коэффициентов помогает, основываясь па базовой тарифной ставке, учитывать факторы, влияющие на отклонение риска от средней (расчетной величины).

Поскольку при установлении страхового тарифа нужно учитывать не только индивидуальные особенности страхователя, но и состояние портфеля рисков страховщика, с учетом имеющихся данных но договорам страхования финансового риска нами предлагаются поправочные коэффициенты, учитывающие данный фактор.

Полезные статьи:

Факторы, влияющие на формирование процентной ставки по кредиту

За пользование б-м кредитом выплачивается б-й %. Если Б предоставляется дополнительные услуги, то Б устанавливает комиссию, либо включает комиссию в %. уровень %-й ставки зависит: -учетной ставки ЦБ; -уровня инфляции; -срока ссуды; -цены банковских ресурсов; -риска; -размера ссуды; -спроса на б-е с ...

Порядок доступа финансовых инструментов к биржевой торговле: листинг,

делистинг

Особенностью биржевой торговли является то, что сделки совершаются всегда в одном и том же месте, в строго определённое время проведения биржевого сеанса (или сессии) и по чётко установленным, обязательным для всех участников правилам. Биржа создаёт чёткую организационную структуру, чёткий механизм ...

Основные принципы формирования портфеля инвестиций

В последнее время многие коммерческие банки имеют достаточно большой объем свободных средств, которые возможно как инвестировать в различные виды деятельности, так и направить на приобретение ценных бумаг. При осуществлении инвестирования в ценные бумаги банк, как и любой другой инвестор, сталкивае ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы