Сущность и принципы тарифной политики страховщика

В связи с важной ролью страховых тарифов в страховании и деятельности страховых организаций в целом последние разрабатывают и проводят определенную тарифную политику.

Существует несколько подходов к раскрытию термина «тарифная политика»:

1) тарифная политика в страховании Insurance tariff (rate) policy - целенаправленная деятельность страховщика по установлению, уточнению, упорядочению и дифференциации страховых тарифов в интересах страхователей и безубыточного развития страхования [7].

2) тарифная политика — целенаправленная деятельность страховщика по установлению и корректировке страховых тарифов с целью обеспечения финансовой устойчивости и рентабельности деятельности страховщика [3, 209].

3) тарифная политика – это комплекс организационных, информационно-аналитических, экономических и других мероприятий, направленных на разработку, применение, уточнение базовых тарифных ставок, повышающих и понижающих их уровень коэффициентов по видам (предметам) страхования, которые обеспечивают приемлемость, привлекательность тарифов страхователей и прибыльность страховых операций страховщика [1, 194]

Для реализации тарифной политики осуществляется комплекс мер, направленных на разработку, применение и уточнение базовых тарифных ставок и их применение при заключении договоров страхования [2].

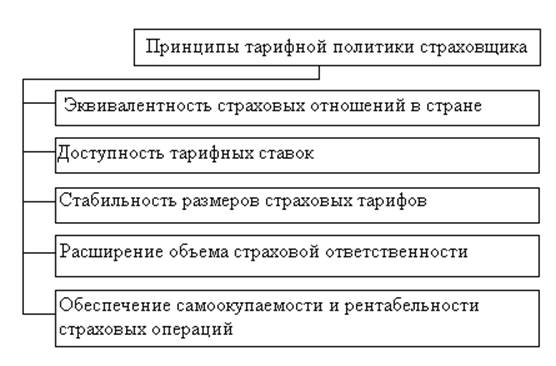

Тарифная политика страховщика базируется на следующих основных принципах, представленных на рисунке 1:

Рисунок 1 – Принципы тарифной политики страховщика

Рассмотрим данные принципы подробнее:

Принцип 1.

Принцип эквивалентности страховых отношений означает, что нетто-ставки должны максимально соответствовать вероятности ущерба с тем, чтобы обеспечить возвратность средств страхового фонда за тарифный период той совокупности страхователей, для которой рассчитывались страховые тарифы. Поскольку тарифные ставки, как правило, устанавливаются в масштабе той или иной области, края, республики в среднем за 5 или 10 лет, то в этом же масштабе, за установленный период и должна произойти возвратность взносов в виде страхового возмещения. Таким образом, принцип эквивалентности отвечает перераспределительной сущности страхования как замкнутой раскладке ущерба [5, 98].

То есть тарифы должны рассчитываться исходя из условия равенства полученной за тарифный период нетто-премии и общей вероятной суммы страховых выплат в связи со страховыми случаями по тому или иному виду страхования. По видам страхования, относящимся к страхованию жизни, учитывается равенство суммарной нетто-премии с инвестиционным доходом и страховых выплат.

Если окажется, что за тарифный период суммарная величина нетто-премии превысила совокупную сумму страховых выплат за тот же период, то это свидетельствует о завышении страхового тарифа и ущемлении интересов страхователей. Снижается и конкурентоспособность тарифов. Превышение общей суммы страховых выплат за тарифный период над суммарной величиной полученной нетто-премии, наоборот, несет убытки страховщику[1, 194].

Принцип 2.

Доступность страховых тарифов для широкого круга страхователей. Чрезмерно высокие тарифные ставки являются финансовым бременем для страхователей и тормозом развития страхования. Страховые премии должны составлять такую часть дохода страхователя, которая не является для него значительной в личном бюджете и страхование может стать выгодным вкладом денежных средств [4, 397]. Доступность тарифных ставок для страхователя находится в прямой зависимости от числа страхователей и количества застрахованных объектов. Чем больший круг застрахованных лиц и объектов охватывает страхование, тем меньшая доля в раскладке ущерба приходится на каждого. Это уменьшает размер тарифной ставки, и страхование становится доступнее [3, 210]. Доступность страховых премий и, соответственно, тарифов означает эффективность страхования как метода страховой защиты общественного производства. Т.е данный принцип означает обеспечение экономической целесообразности страхования для потребителя [2].

Полезные статьи:

Роль кредита в развитии экономики

России

Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Что касается методов, то они в значительной мере обусловливаются возвратностью кредита и как правило, платным предоставлением ...

Мероприятия по повышению эффективности деятельности ЗАО «Райффайзенбанк»

По данным проведенного анализа можно сказать, что основную долю доходов банку приносят крупные компании и кредитные организации. В основном Банк предоставлял услуги по проектному финансирование в корпоративном секторе и обслуживал крупные компании и абсолютно не работал с малым и микробизнесом. Для ...

Составные части рынка ценных бумаг

Рынок ценных бумаг, как и любой другой рынок, - это сложная структура, имеющая много характеристик. В зависимости от этого его можно рассматривать с разных сторон, и его разные характеристики попарно отражают ту или иную сторону рынка ценных бумаг. Составные части рынка ценных бумаг в своей основе ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы