Уровни банковской конкуренции

На финансовом рынке банки конкурируют с небанковским структурами и это соперничество можно разделить на три уровня.

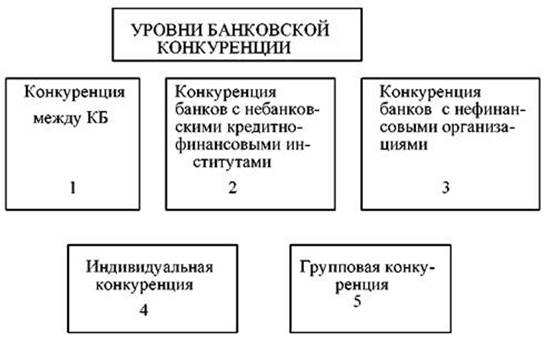

1. Основной уровеньконкуренция между коммерческими банками (универсальными и специализированными). Раньше между универсальными и специализированными существовало значительное различие, которое объяснялось тем, что для ряда операций были введены законодательные ограничения. Например, такого рода ограничения были введены в Великобритании в начале 30ых годов как реакция на огромное число банковских крахов в период 1929-1933 годов. Прибыли банков от отдельных специализированных операций были настолько велики, что деятельность в других сферах была для них просто не обязательной. С усилением конкуренции все больше проявляется тенденция к универсализации банковской деятельности, т.к. "банковский супермаркет" в условиях рынка лучше адаптируется к колебаниям рыночной конъюнктуры, а значит и более конкурентоспособен.

2. Второй уровеньконкуренция банков с небанковскими кредитно-финансовыми институтами (страховыми компаниями, пенсионными и инвестиционными фондами, финансовыми брокерами и др.).

3. Третий уровеньконкуренция банков с нефинансовыми структурами (торговыми домами, почтами, автопромышленными предприятиями и др.).

Кроме этих трех уровней можно выделить два подуровня:

4. Индивидуальная конкуренция,где конкурентами являются отдельные кредитные институты;

5. Групповая конкуренция,когда образуются конкурентные группы из родственных кредитных институтов. Исследование конкурентной среды банка в рамках анализа среды маркетинга необходимо направлять на тщательное изучение основных конкурентов, разрабатывая информационные системы для их анализа.

Анализ конкурентов позволяет:

· выработать стратегию нейтрализации их сильных сторон;

· сконцентрировать усилия на тех услугах, которые имеют устойчивые позиции;

· выделить наиболее перспективных клиентов;

· формировать положительную мотивацию у потенциальных клиентов к приобретению услуг банка;

· усилить уверенность после точного определения сильных и слабых сторон предоставляемых банком услуг.

Анализ конкурентов тесно связан с анализом стратегии конкурента и оценке его стратегических возможностей.

В соответствии с тем положением, которое банк занимает на рынке, выявляются основные конкуренты (банки и небанковские структуры), по которым и проводится исследование и анализ.

Чаще всего банки классифицируют конкурентов по следующим группам:

– прямые конкуренты (традиционно входящие в число основных конкурентов): банки, имеющие высокие показатели роста и оказывающие (или могущие оказать) существенное влияние на основную деятельность;

– новые банки, в основном, иностранные или банки, расширяющие географическую сферу деятельности;

– потенциальные "новички" новые небанковские конкуренты.

Для анализа степени влияния конкурентов необходима информация о конкурентах.

Полезные статьи:

Правовые последствия отзыва лицензии на совершение банковских операций

После принятия решения Центральным банком РФ об отзыве лицензии на проведения банковских операций и издании приказа об отзыве лицензии для кредитной организации в соответствии со статьей 20 ФЗ «о банках и банковской деятельности» наступает ряд юридических последствий: 1) считается наступившим срок ...

Участники рынка ценных бумаг

Возникновение рынка ценных бумаг связано с практикой торговых и ростовщических операций. Они породили первые ценные бумаги — векселя и коносаменты. Дальнейшее расширение этого рынка связано с появлением акционерных обществ и эмиссионной деятельностью государства. Инвестирование капитала в ценные бу ...

Страхование средств транспорта и грузов

1. Розничная цена автомобиля 320 тыс. руб., износ на день заключения договора составил 20 % стоимости, оставшиеся от автомобиля детали оценены в 40 тыс. руб., на приведение деталей в порядок израсходовано 10 тыс. руб. Ущерб страхователя составит: Страховое возмещение за уничтоженный автомобиль с уч ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы