Роль депозитов физических лиц в формировании ресурсов коммерческих банков

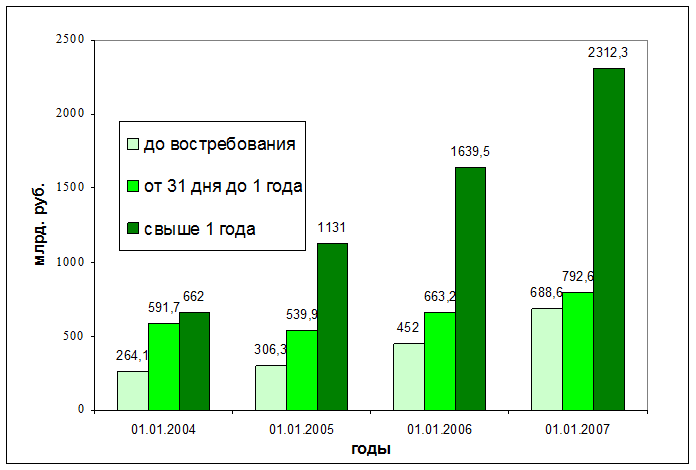

Рисунок 2.1 - Структура вкладов населения в коммерческих банках РФ

Как уже говорилось, эффективное использование депозитов физических лиц тормозят особенности российского банковского законодательства. Примером несовершенства законодательной базы может служить отсутствие закона о безотзывности вкладов, из-за чего физическое лицо в любой момент может забрать из банка свой срочный депозитный вклад. Это не только во многом обессмысливает идею срочности, лишая банк возможности воспользоваться этими ресурсами для сколько-нибудь долгосрочных целей, но и вообще значительно снижает устойчивость практически любого кредитного учреждения: как показали события 2004 года, паника, в том числе и искусственно созданная, вполне может обрушить даже здоровый банк.

Полезные статьи:

Сравнительный анализ финансовых показателей банка

Если анализ финансового состояния банка заключает в себе широкий спектр анализа активов и пассивов на базе бухгалтерского баланса, то анализ финансовых результатов охватывает конкретные показатели – доходы, расходы и прибыль, используя при этом не только отчет о прибылях и убытках, но и средние бал ...

Особенности структуры и развития кредитной системы РФ

Центральный банк - основной проводник денежного кредитного регулирования экономики, являющегося составной частью экономической политики правительства, главными целями которой служат достижение стабильного экономического роста, снижение безработицы и инфляции, выравнивание платежного баланса. Общее ...

Ценообразование в системе страхования

Страховой рынок - это особая социально-экономическая структура, специфическая форма денежных отношений, где объектом купли-продажи выступает услуга по страховой защите. Обязательное условие функционирования страхового рынка - наличие страховщиков. Свобода ценообразования, реализуемая в тарифных ста ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы