Анализ организации банковского кредитования физических лиц на примере Омского «Первомайского» отделения ОТП Банка

Также можно отметить, что в 2011 году по сравнению с 2010 годом произошло увеличение по всем срокам выдачи кредита. В 2012 году возросли суммы кредитов долгосрочных на 11,7% или 321 млн. рублей, что в количестве операций увеличение на 378 единиц и снизились краткосрочные на 85% или 186 тыс. рублей, по количеству операций кредитования снижение на 375 единиц. Это говорит о том, что население стало кредитоваться на более длительные сроки, то есть 3 и более лет. По удельному весу большую долю в исследуемых годах занимают кредиты сроком свыше 3 лет в общей сумме выданных кредитов 79% в 2011 и 81,2% в 2010 году. По сравнению с 2011 годом, в 2012 году происходит резкое увеличение процентных ставок, но по сравнению с другими банками они остаются ниже.

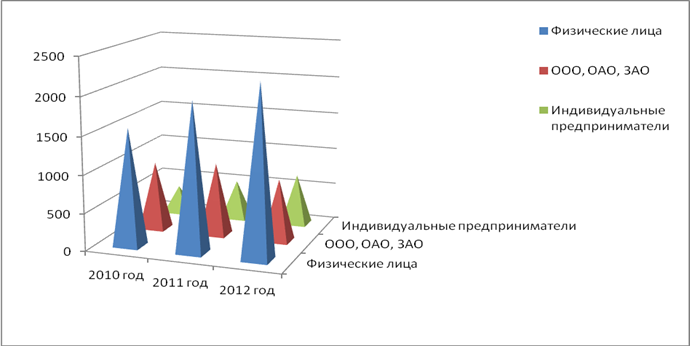

Рассмотрим субъекты кредитования Омского «Первомайского» отделения «ОТП Банк».

Таблица 3

Анализ субъектов кредитования за 2010 – 2012 года, в млн. рублей

|

Показатели |

Физические лица |

ООО, ОАО, ЗАО |

Индивидуальные предприниматели |

ИТОГО |

|

2010 год |

1560,2 |

907,7 |

368,8 |

2836,7 |

|

Удельный вес 2010, % |

0,55 |

0,32 |

0,13 |

100,00 |

|

2011 год |

1971,7 |

968,5 |

518,9 |

3459,1 |

|

Удельный вес, 2011, % |

0,57 |

0,28 |

0,15 |

100,00 |

|

2012 год |

2258,3 |

828,03 |

677,5 |

3763,8 |

|

Удельный вес 2012, % |

0,6 |

0,22 |

0,18 |

100,00 |

|

Абсолютное отклонение 2010 – 2011 года |

411,5 |

60,8 |

150,1 |

622,4 |

|

Абсолютное отклонение 2011 – 2012 года |

286,6 |

-140,5 |

158,6 |

304,7 |

Из анализа субъектов кредитования видно, что доля кредитования физических лиц в общем объеме кредитов, выдаваемых филиалом "Первомайский" ОТП Банка, в 2010 году составляет 1560 тысяч рублей, удельный вес составляет 0,55% из общей доли кредитов. По сравнению с 2010 годом в 2011 году доля кредитования физических лиц увеличивается на 411 тысяч рублей, то есть на 0,02%. За 2012 – 2011 год сумма кредитования физических лиц увеличилась на 286 тысяч рублей. Доля кредитования ООО, ЗАО И ОАО с годами уменьшается, если в 2010 году она составляла 0,32%, в 2011 году – 0,28, то в 2012 году – 0,22. Зато доля кредитования индивидуальных предпринимателей увеличивается, по сравнению с 2010 годом в 2012 году произошло увеличение на 0,03%. Можно сделать вывод, что субъекты как ООО, ЗАО И ОАО, и индивидуальные предприниматели начали приобретать одинаковое доверие и платежеспособность, так как удельный вес в группе с годами равняется.

Рис. 5. Субъекты кредитования за 2010 – 2012 года, в млн. рублей

Проведем анализ предоставляемых видов кредитов в Омском «Первомайском» отделении «ОТП Банк».

Таблица 4

Полезные статьи:

Главные цели создания SWIFT и основные этапы ее развития

SWIFT (Society for World-Wide Interbank Financial Telecommunications) - сообщество всемирных межбанковских финансовых телекоммуникаций является ведущей международной организацией в сфере финансовых телекоммуникаций. Основными направлениями деятельности SWIFT являются предоставление оперативного, на ...

Коммерческие банки

Роль "рабочих лошадей" американской финансовой системы играют 13 753 ее коммерческих банка. Примерно 2/3 из них являются банками штатов, то есть частными банками, действующими в соответствии с чартером штата. Остальная треть получает чартеры от федерального правительства, то есть является ...

От золотомонетного к золото – девизному стандарту

Первая мировая валютная система стихийно сформировалась в XIX в. после промышленной революции на базе золотого монометаллизма в форме золотомонетного стандарта. Юридически она была оформлена межгосударственным соглашением на Парижской конференции в 1867 г., которое признало золото единственной ф ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы