Анализ организации банковского кредитования физических лиц на примере Омского «Первомайского» отделения ОТП Банка

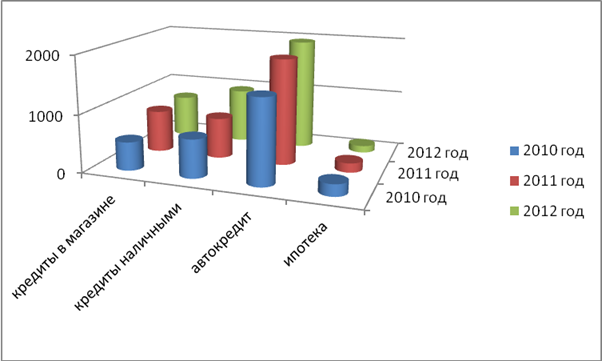

Анализ видов предоставляемых кредитов за 2010 – 2012 года, в млн. рублей

|

Показатели |

Кредиты в магазине |

Кредиты наличными |

Автокредит |

Ипотека |

ИТОГО |

|

2010 год |

496,4 |

669,5 |

1466,6 |

204,2 |

2836,7 |

|

Удельный вес 2010, % |

17,5 |

23,6 |

51,7 |

7,2 |

100,00 |

|

2011 год |

736,8 |

712,6 |

1847,2 |

162,6 |

3459,1 |

|

Удельный вес 2011, % |

21,3 |

20,6 |

53,4 |

4,7 |

100,00 |

|

2012 год |

733,9 |

956,0 |

1953,4 |

120,4 |

3763,8 |

|

Удельный вес 2012, % |

19,5 |

25,4 |

51,9 |

3,2 |

100,00 |

|

Темп роста 2010 – 2011, % |

148 |

106 |

126 |

80 |

122 |

|

Темп роста 2011 – 2012, % |

99 |

134 |

106 |

74 |

109 |

Анализ видов предоставленных кредитов показывает, что доля ипотечного кредитования в основной массе кредитов ежегодно снижается, так как ОТП Банк меняет свою политику кредитования и начинает уделять внимание другим видам. В 2010 году удельный вес ипотеки составлял 7,2%, а уже в 2012 году 3,2%, то есть за три года произошло снижение удельного веса на 4%. Доля автокредитования занимает наибольшую часть, более 50% ежегодно, так как было сказано ранее, что автокредитование является самым популярным банковским продуктом. Кредиты, выдаваемые наличными, и кредиты, выдаваемые в магазине, занимают почти равную долю, меняющуюся ежегодно не более чем на 4% и в среднем составляют по 20% каждая.

Рис. 6. Виды предоставляемых кредитов за 2010 – 2012 года, в млн. рублей

Подводя итоги второй главы, можно сделать вывод – кредитование физических лиц для ОТП Банка одна из самых значимых операций в плане получения прибыли и привлечения клиентов. На сегодняшний день ОТП Банк является одним из распространенных банков, предоставляющих кредиты на наиболее выгодных условиях, особенно в части потребительского кредитования.

Но, для каждой организации важно постоянное развитие и совершенствование, именно поэтому необходимо определить направления совершенствования кредитных операций, провести их структурно- динамический анализ, провести маркетинговые исследования, что будет сделано в следующей главе.

Полезные статьи:

Современное

состояние и направления развития российской банковской системы

Интенсивное развитие банковской системы России, происходившее в последнее десятилетие, определялось процессом трансформации плановой экономики в рыночную. На первом этапе, в 1988-1993 гг., активное развитие банковской системы определялось дефицитом ее услуг, распределением централизованных кредитов ...

Разработка рекомендаций по совершенствованию деятельности коммерческого банка

ОАО «Альфа-Банк» на рынке ценных бумаг

В настоящее время возникла необходимость определения приоритетных направлений деятельности государственных органов в сфере регулирования рынка ценных бумаг, целью которых должно стать обеспечение экономического развития операций коммерческого банка с ценными бумагами посредством качественного повыш ...

Законодательные основы банковской

системы Казахстана

Рассматривая развитие законодательной базы банковской системы Республики Казахстан в условиях реформы, следует отметить, что эйфория суверенитета заставляла порой «бежать впереди паровоза». Дело в том, что время было невероятно сложное. Более того, республика в это время еще только начала проводить ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы