Анализ организации банковского кредитования физических лиц на примере Омского «Первомайского» отделения ОТП Банка

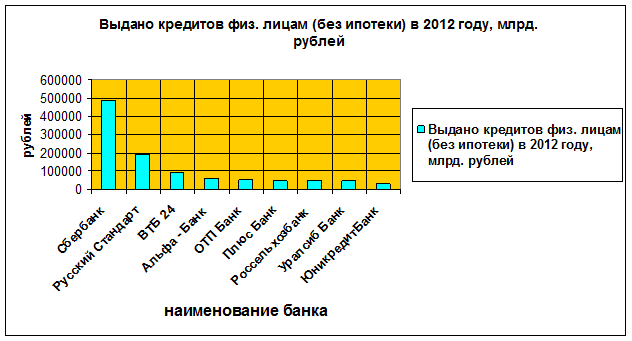

Для наглядности приложение 4 представлено в рисунке 3.

Рис. 3. Банки, по объемам выданных кредитов физическим лицам в 2012 году (без учета ипотеки), в млрд. рублей

Проведем анализ динамики предоставленных сумм кредитов физическим лицам за 2010 – 2012 года в Омском «Первомайском» отделении «ОТП Банк». Анализ динамики предоставленных сумм кредита показывает, что по сравнению с 2010 годом в 2011 году произошел рост выдачи кредитов на 21,94%, или на 622 млн. рублей, но в 2012 году рост суммы выданных кредитов физическим лицам также произошел, но всего на 8,8% или на 305 млн. рублей. Это связано с открытием еще больше числа филиалов других банков и внедрению на рынок кредитных карт. По количеству операций кредитования произошло увеличение на 536 единиц в 2011 году и на 78 единиц в 2012 году. Это свидетельствует о том, что ОТП Банк меняет политику предоставления кредитов частным клиентам и больше уделяет внимание платежеспособности заемщика.

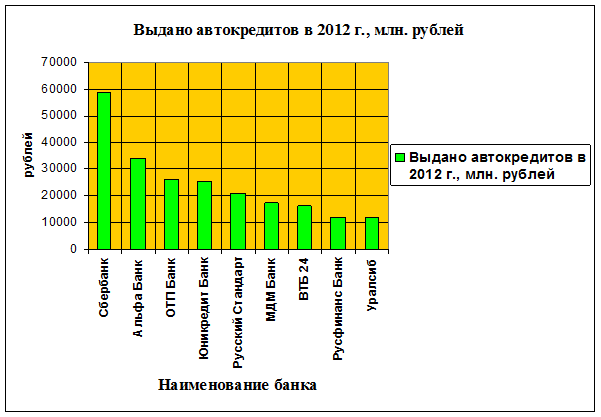

Рис. 4. Банки, по объемам выданных автокредитов в 2012 году, в млн. рублей

Таблица 2

Динамика по предоставленным суммам кредитов физическим лицам за 2010 – 2012 года, в млн. рублей

|

Кредиты, предоставленные физическим лицам |

На срок от 91 до 180 дней |

На срок от 181 дня до 1 года |

На срок от 1 года до 3 лет |

На срок свыше 3 лет |

Кредиты, предоставленные при недостатке средств на депозитном счете (опердрафт) |

ИТОГО |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Суммы, выданные в 2010 году |

105,4 |

582,9 |

624,4 |

215,3 |

103,08 |

283,7 |

|

Количество в 2010 году |

4 |

639 |

1481 |

3012 |

72 |

5208 |

|

Суммы, выданные в 2011 году |

217,7 |

632,4 |

659,5 |

273,5 |

123,15 |

345,9 |

|

Количество в 2011 году |

5 |

791 |

1649 |

3218 |

82 |

5744 |

|

Суммы, выданные в 2012 |

319,2 |

697,2 |

363,9 |

305,6 |

119,3 |

376,4 |

|

Количество в 2012 году |

2 |

871 |

1274 |

3595 |

80 |

5822 |

|

Абсолютное отклонение 2010 – 2011 года |

112,2 |

494,7 |

351,5 |

582,0 |

200,7 |

622,4 |

|

Абсолютное отклонение 2011 – 2012 года |

-185,7 |

647,6 |

-226,4 |

321,0 |

-383,3 |

304,7 |

|

Темп прироста 2010 – 2011 года, % |

106,52 |

8,48 |

5,63 |

27,03 |

19,47 |

21,94 |

|

Темп прироста 2011 – 2012 года, % |

- 85,33 |

10,24 |

-3,43 |

11,74 |

-3,11 |

8,81 |

Полезные статьи:

Страхование как особая отрасль экономики

Страхование - одна из трех сфер финансовой системы. Для страхования характерны экономические отношения только по перераспределению доходов и накоплений, связанных с возмещением материальных и иных потерь. Таким образом, страхование связано с вероятностным движением денежной формы собственности. Стр ...

Методические основы осуществления оценки платежеспособности физического

лица

Деятельность любого банка по определению кредитоспособности заемщика необходимо рассматривать в увязке с деятельностью банка по стабилизации своей деятельности. Под регулированием процесса определения платежеспособности клиента понимается использование эффективных способов управления в данной сфере ...

Позиция Москоммерцбанка

Кредитование покупки жилья на вторичном рынке Описание Кредит предоставляется для приобретения квартиры в многоквартирном доме на вторичном рынке жилья, а так же на приобретение индивидуального дома или участка земли с зарегистрированным на ней объектом незавершенного строительства. В долларах США ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы