Срок вклада, дней

Денежные переводы BLIZKO - это система срочных денежных переводов физических лиц без открытия счета, созданная на базе Межрегионального коммерческого банка развития связи и информатики (ОАО АКБ "Связь-Банк"). Преимущества денежных переводов "BLIZKO": скорость перевода – всего 15 минут с момента отправки, тарифы на перевод – от 1,3 - 2%, возможность отправки краткого сообщения.

8) Прием платежей CYBERPLAT

Интегрированная универсальная мультибанковская система Интернет-платежей CYBERPLAT® (КИБЕРПЛАТ), исторически первая российская платежная система, создана в 1997 году. Оплата производится путем внесения наличных в кассу банка. Возможности системы: оплатить услуги сотовой связи, оплатить коммунальные услуги, оплатить услуги платного телевидения, оплатить услуги интеренет-провайдеров.

Пластиковые карты:

а) Visa;

б) Union Card.

Валютные операции:

а) покупка и продажа наличной иностранной валюты за наличные рубли;

б) прием денежных знаков иностранных государств (группы государств) и денежных знаков Банка России, вызывающих сомнение в их подлинности, для направления на экспертизу;

в) выдача наличной иностранной валюты и/или наличной валюты Российской Федерации со счетов с использованием платежных карт, а также прием наличной иностранной валюты и валюты Российской Федерации для зачисления на счета с использованием платежных карт;

г) размен денежного знака иностранного государства на денежные знаки того же иностранного государства;

д) продажа наличной иностранной валюты одного государства за наличную иностранную валюту другого государства;

е) прием наличной иностранной валюты и валюты РФ для осуществления переводов из Российской Федерации по поручению физического лица без открытия банковского счета выплаты наличной иностранной валюты и валюты РФ по переводам в Российскую Федерацию без открытия банковского счета по поручению физического лица;

ж) безналичная конвертация валюты РФ в иностранную валюту, иностранной валюты в валюту РФ;

з) переводы в иностранной валюте и валюте РФ с использованием банковского счета.

Аренда сейфов. Это еще один продукт банка, который обладает следующими преимуществами:

а) ценности 24 часа в сутки находятся под охраной;

б) гарантия полной конфиденциальности;

в) аренда на любой срок с последующей пролонгацией;

г) консультации специалистов при заключении договора аренды;

д) клиент может самостоятельно определить условия доступа к сейфовой ячейке;

е) доступ клиента к сейфу в течение всего операционного дня.

Виды пользования индивидуальным сейфом:

а) индивидуальный – в качестве арендатора зарегистрирован один клиент;

б) совместный – в качестве арендатора зарегистрирован один клиент, третьи лица могут пользоваться индивидуальным сейфом без обязательного присутствия клиента, при наличии ключа и нотариально оформленной доверенности;

в) одновременный – в качестве арендаторов зарегистрировано несколько клиентов; воспользоваться индивидуальным сейфом можно при обязательном присутствии всех зарегистрированных клиентов, при наличии у одного из них ключа.

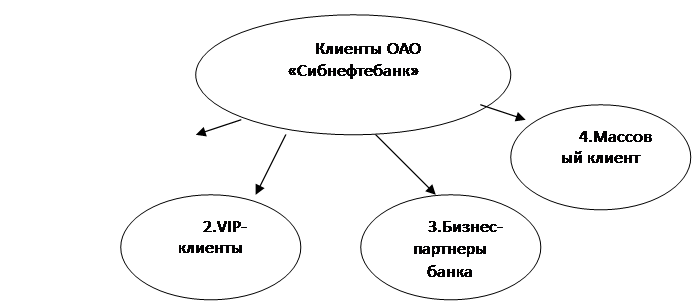

Сейф представляет собой небольшой контейнер, встроенный в стойку, находящуюся в специально оборудованном помещении (хранилище). Сам сейф имеет индивидуальный специальный замок, который можно открыть одновременно только двумя ключами. Хранилище оборудовано охранными и противопожарными системами на европейском уровне. Помещение хранилища и доступ к индивидуальным банковским сейфам постоянно контролируются службой безопасности банка. Габариты сейфов, предлагаемых банком для аренды, высота-ширина-глубина в мм: 40х250х430, 70х250х430, 120х250х430, 280х250х430, 200х600х430, 320х600х430, 170х250х430. Необходимо также отметить, что при обслуживании клиентов банка чрезвычайно важна сегментации клиентов. Современный подход к этой проблеме: чем больше сегментация клиентской базы и выше профессиональные умения работать с каждой категорией клиентов, тем эффективнее работа с клиентами в банке. Схема сегментации клиентской базы ОАО "Сибнефтебанк" приведена ниже, см.рис.1.2.:

Рис 1.2. Схема сегментации клиентской базы ОАО "Сибнефтебанк"

1. Чрезвычайно важные клиенты: к ним относятся дочерние предприятия и организации данного банка; предприятия акционеров банка, аффилированные с ним, другие предприятия, тесно связанные с данным банком.

2. Особо важные клиенты (VIP-клиенты): клиенты, дающие максимальную выгоду для данного банка. Прибыльность таких предприятий-клиентов определяется расчетным путем (даны в приложении), курируют работу таких VIP-клиентов персональные менеджеры по специальной программе взаимодействия. Учитывая, что VIP-клиенты, по известному правилу Парето, дают 80% прибыли банка, успешные банки имеют свою систему работы с такими клиентами, придавая этой категории особое внимание.

Полезные статьи:

Оптимизация организационной структуры МСК «АсСтра»

Анализ, проведенный в предыдущей главе, показал, что АсСтра является устойчиво развивающимся предприятием, все показатели которого имеют тенденцию к росту. Однако существует ряд мер, которые способны их улучшить. Проблема создания оптимальной организационной структуры компании является актуальной п ...

Функции банковского права

В науке понятие «функция» употребляется в самых различных значениях. В математике под функцией понимается зависимая переменная величина, т. е. величина, изменяющаяся по мере изменения другой величины, называемой аргументом. В биологии - это специфическая деятельность органа и организма (функция рук ...

Современные схемы ипотечного жилищного кредитования

Так как переход России «на рыночные рельсы» подорвал систему государственного финансирования приобретения жилья, построение новой системы пришлось начинать практически с нуля. Формирование нормативно правовой базы затянулось на долгие годы. Но, как известно, потребность в; жилье считается одной из ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы