Определение ресурсов и затрат для обеспечения нового портфеля услуг

Итак, выяснив потребности клиентов в области кредитования молодых семей и образования, перейдем к расчету кредитов.

В таблице 3.4 представлены расчеты по кредитованию для молодых семей.

Таблица 3.4 Расчеты по кредиту для поддержки молодой семьи

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Год | |

|

Количество кредитов |

45 |

60 |

75 |

125 |

305 |

|

Средняя сумма кредитования |

50.000 |

50.000 |

50.000 |

50.000 |

50.000 |

|

Общая сумма кредита |

2250000 |

3000000 |

3750000 |

6250000 |

15250000 |

|

Годовой % кредитования банком |

18% |

18% |

18% |

18% |

18% |

|

Общая прибыль банка |

405000 |

540000 |

675000 |

1125000 |

2745000 |

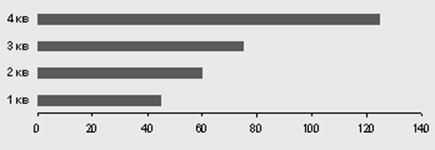

Итак, количество кредитов взято по минимальным основам, но с учетом того, что ежеквартально оно будет немного возрастать (за счет рекламы данного вида кредитования и т.д.), см. рис.3.5.

Рис 3.5. Количество предоставляемого кредита в течении года

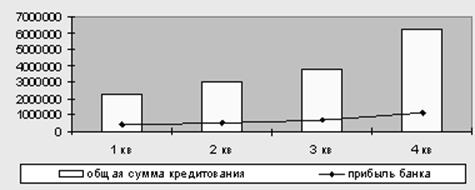

Предполагается, что ставка кредитования в течении года останется неизменной, поэтому мы можем сравнить прогнозируемую прибыль банка и общую сумму кредитования, см.рис.3.6.

Рис 3.6. Планируемая прибыль банка

Далее рассмотрим второй кредит – на поддержку образования, см.табл. 3.5.

Таблица 3.5 Расчеты кредита на образование

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Год | |

|

Количество кредитов |

30 |

30 |

45 |

60 |

165 |

|

Средняя сумма кредитования |

75000 |

75000 |

75000 |

75000 |

75000 |

|

Общая сумма кредита |

2250000 |

2250000 |

3375000 |

4500000 |

123750000 |

|

Годовой % кредитования банком |

12% |

12% |

12% |

12% |

12% |

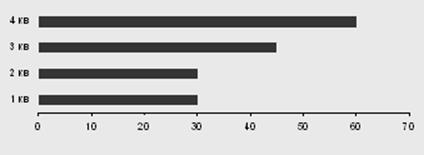

Как показывают расчеты таблицы, средняя сумма предполагаемого кредитования – 75000 (необходимая сумма на обучение согласно опросам потенциальных клиентов). Предположительно в год кредит будет предоставляться 165 студентам, с постепенным увеличение поквартально, см.рис.3.7.

Рис 3.7. Количество предоставляемого кредита на образование в течении года

Далее необходимо произвести расчет по данному виду кредита:

Сумма годового платежа:

75000/5 = 15000+12% = 16800 руб.

Сумма ежемесячного платежа:

16800/12 = 1400 руб.

Сумма % банка за год от предоставления одного кредита:

16800-15000 = 1800 руб.

Сумма % банка в год по данному виду кредитования:

1800*165 = 297000 руб.

Сумма % банка за 5 лет:

297000*5 = 1485000 руб.

Поскольку кредитозаемщиками являются в основном родители, и расчет платежеспособности берется с учетом постоянного места работы, риск возьмем минимальный – 3%:

1485000 руб. -3% = 1440450 руб.

Планируемая прибыль банка от данного вида кредитования представлена на рис.3.8.

Из этого видно, что годовая прибыль банка будет относительно небольшой, поскольку внедрение таких программ является более социально необходимым, нежели экономически.

Полезные статьи:

Корпоративные сети банков

Корпоративная сеть банка представляет собой частный случай корпоративной сети крупной компании. Очевидно, что специфика банковской деятельности предъявляет жесткие требования к системам защиты информации в компьютерных сетях банка. Не менее важную роль при построении корпоративной сети играет необх ...

Комиссионные платежи по кредиту

По предоставляемым Банком кредитам могут взиматься комиссионные платежи. Плата за открытие кредитной линии (предоставление кредита) – является платой за рассмотрение кредитной заявки и оформление кредитной документации. Если плата предусматривается Договором об открытии кредитной линии, ее название ...

Принятие DIDMCA как важнейший шаг в банковском законодательстве

Принятый в 1990 г. Закон о дерегулировании депозитных учреждений и монетарном контроле (DIDMCA) попытался отразить эти реалии путем уменьшения или исключения многих исторически сложившихся различий между коммерческими банками и различными сберегательными учреждениями. Следует сказать, что DIDМСА - ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы