Процесс долгосрочного кредитования банком «Юникредит банк» юридических лиц

Для количественного анализа кредитоспособности предприятия используются 4 основные группы оценочных показателей:

- коэффициенты ликвидности (применяются для оценки способности предприятия выполнять свои краткосрочные обязательства);

- показатели платежеспособности (применяются для оценки способности предприятия выполнять свои обязательства);

- показатели рентабельности (применяются для оценки текущей прибыльности предприятия);

- коэффициенты оборачиваемости (применяются для оценки эффективности операционной деятельности предприятия и политики его руководства в области цен, сбыта и закупок).

Рассчитаем и проанализируем первую группу показателей – показатели ликвидности, а результаты представим в табл. 3.

Таблица 3 Расчет коэффициента ликвидности

|

№ п/п |

Показатель ликвидности |

Значение показателя |

Расчет, рекомендованное значение | ||

|

1 пер. |

2 пер. |

3 пер. | |||

|

1 |

Коэффициент текущей ликвидности (покрытия) |

1,00 |

1,32 |

2,16 |

Отношение текущих активов к краткосрочным обязательствам. Рекомендуемое значение: >2,0 |

|

2 |

Коэффициент быстрой ликвидности (промежуточный) |

0,56 |

1,00 |

1,48 |

Отношение ликвидных активов к краткосрочным обязательствам. Рекомендуемое значение: >1,0 |

|

3 |

Коэффициент абсолютной ликвидности |

0,01 |

0,01 |

0,01 |

Отношение высоколиквидных активов к краткосрочным обязательствам. Рекомендуемое значение: > 0,2 |

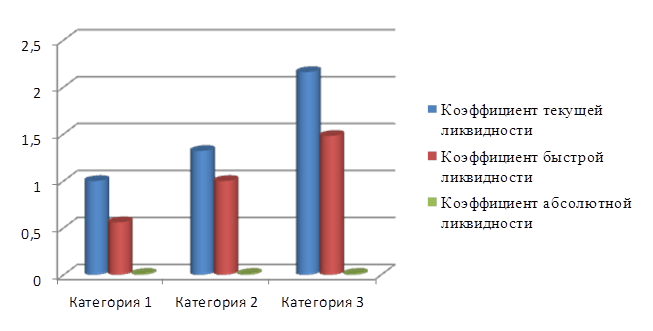

По итогам расчета коэффициентов ликвидности из табл. 3 отобразим динамику изменения значений данных показателей в период с 1 периода по 2 период (рис. 4).

Рис. 4. Динамика коэффициентов ликвидности.

По итогам оценки показателей ликвидности (табл. 3, рис. 4) видно, что с первого по последний период значение коэффициента абсолютной ликвидности (0,01; 0,01 и 0,01 соответственно) не соответствует норме. При этом следует, что сам коэффициент не меняет значение, т.е. стабилен.

Значение коэффициента быстрой ликвидности на две последние отчетные даты соответствует норме (1,0 и 1,48 соответственно, при норме 1,0). Это говорит о наличии у ООО «АВТО-Трейд» ликвидных активов, которыми можно погасить наиболее срочные обязательства. Видно, что в первом периоде значение коэффициента ниже нормы (0,56) , однако заметна тенденция в росте, что свидетельствует об увеличении ликвидных активов (коэффициент быстрой ликвидности вырос на 0,46 за 2 период и на 0,48 за 3 период).

Третий из коэффициентов – коэффициент ликвидности на последний период составляет 2,16, что на 0,16 превышает рекомендованное значение. Не смотря на то, что в первых двух анализируемых периодах показатели ниже нормы (1,0 и 1,32), имеет место положительная динамика.

Рассчитаем и проведем анализ следующий показатель – коэффициент финансовой устойчивости и отразим результат в табл. 4.

Таблица 4. Расчет коэффициента финансовой устойчивости

|

№ п/п |

Показатель |

Значение показателя |

Расчет, рекомендованное значение | ||

|

1 пер. |

2 пер. |

3 пер. | |||

|

1 |

Коэффициент финансовой устойчивости |

- 0,07 |

- 0,06 |

- 0,05 |

Отношение собственных средств к заемным средствам. |

Полезные статьи:

Российские фондовые индикаторы

Несмотря на относительное «младенчество» российского рынка ценных бумаг, российские компании преуспели в области строительства индексов и на сегодняшний день могут похвастаться изрядным их количеством и разнообразием подходов. Причем сегодня выжили лишь сильнейшие, которые честно констатируют ...

Посткризисная модель потребительского кредитования в России

Рассмотрев практику применения потребительского кредитования целесообразно выделить определенную модель, которая будет существенно отличаться от той, которая существует сейчас, так как на данный момент у нас нет прогресса. Макроэкономическая стабилизация в целом и преодоление инфляции, в частности, ...

Классификация банковских рисков

Как известно, современные коммерческие банки сталкиваются в процессе своей деятельности со многими видами рисков, однако не все риски поддаются банковскому контролю. В зависимости от сферы влияния или возникновениябанковского риска они подразделяются на внешние и внутренние. К внешним относятся рис ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы