Процесс долгосрочного кредитования банком «Юникредит банк» юридических лиц

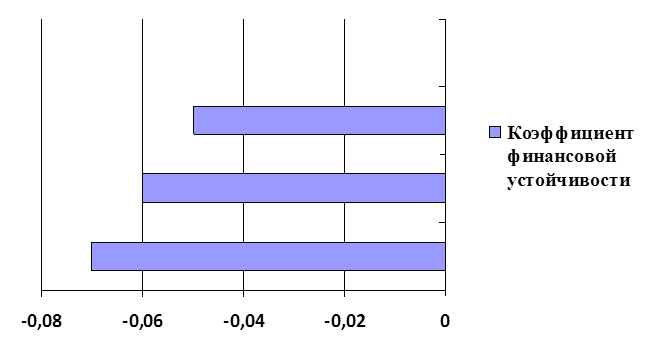

По итогам расчета коэффициента финансовой устойчивости из табл. 4 отобразим динамику изменения значений данных показателей с первого по последний период (рис.5).

Рис. 5. Динамика коэффициента финансовой устойчивости.

Значение коэффициента анализируется не только по абсолютному значению, но и в динамике. По итогам оценки показателей финансовой устойчивости (табл. 4, рис. 5) видно, что с первого по последний период значение коэффициента (-0,07; -0,06 и -0,05 соответственно) имеет отрицательное значение, что не соответствует норме. При этом следует, что сам коэффициент имеет положительную динамику.

Следующим шагом будет расчет коэффициентов рентабельности, после чего полученные показатели заносим в табл. 5 и анализируем.

Таблица 5. Расчет коэффициентов рентабельности

|

№ п/п |

Показатель рентабельности |

Значение показателя | ||

|

1 пер. |

2 пер. |

3 пер. | ||

|

1 |

Коэффициент рентабельности активов |

0,02 |

0,06 |

0,13 |

|

2 |

Коэффициент рентабельности основной деятельности |

0,04 |

0,04 |

0,04 |

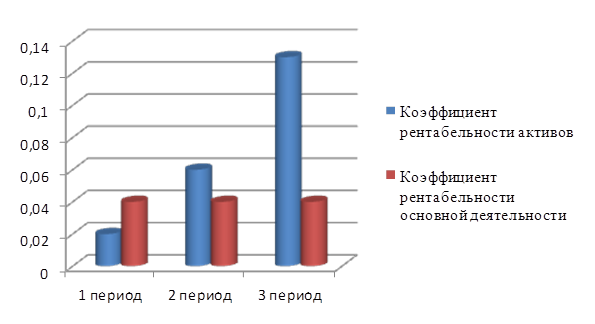

По итогам расчета коэффициентов ликвидности из табл. 5 отобразим динамику изменения значений данных показателей с первого по последний период (рис. 6).

Рис. 6. Динамика коэффициентов рентабельности

По итогам оценки показателей рентабельности (табл. 5, рис. 6) видно, что в целом наблюдается положительная тенденция в росте показателей: с первого по последний период значение коэффициента рентабельности активов вырос на 0,11 (на 0,04 и 0,07 соответственно).

Значение коэффициента рентабельности основной деятельности за отчетные даты не меняет значение, т.е. стабилен.

Проведем анализ коэффициентов оборачиваемости, предварительно рассчитав их показатели, которые вносим в табл. 6.

Таблица 6. Расчет коэффициентов оборачиваемости

|

№ п/п |

Показатель оборачиваемости |

Значение показателя | ||

|

1 пер. |

2 пер. |

3 пер. | ||

|

1 |

Коэффициент оборачиваемости запасов |

77,9 |

46,7 |

40,5 |

|

2 |

Коэффициент оборачиваемости дебиторской задолженности |

20,5 |

13,6 |

13,9 |

|

3 |

Коэффициент оборачиваемости кредиторской задолженности |

13,9 |

11,1 |

12,0 |

По итогам расчета коэффициентов оборачиваемости из табл. 6 отобразим динамику изменения значений данных показателей с первого по последний период (рис. 5).

Полезные статьи:

Исследование рынка интернет-банкинга в России

За последние годы резко увеличилось количество банков, предоставляющих услугу дистанционного обслуживания счета через Интернет. Летом 2004 года примерно каждый третий банк поддерживал Интернет-банкинг. В 2005, по данным опроса CNews Analytics, системы ДБО установили более половины всех российских б ...

Порядок расчетов при прямых корреспондентский отношений

Порядок расчетов между кредитными организациями (филиалами) определяется ими самими с обязательным соблюдением основных принципов и условий, установленных Банком России. Практика проведения расчетов при прямых корреспондентских отношениях до конца 90-х годов основывались на Положении Банка России о ...

Стратегия дифференциации

Второй из наиболее общих стратегий конкуренции является стратегия дифференциации, которая состоит в том, что компания пытается занять уникальное положение в той или иной индустрии, придавая продукту такие характеристики, которые будут по достоинству оценены большим количеством покупателей. Таких ха ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы