Пути совершенствования кредитования физических лиц

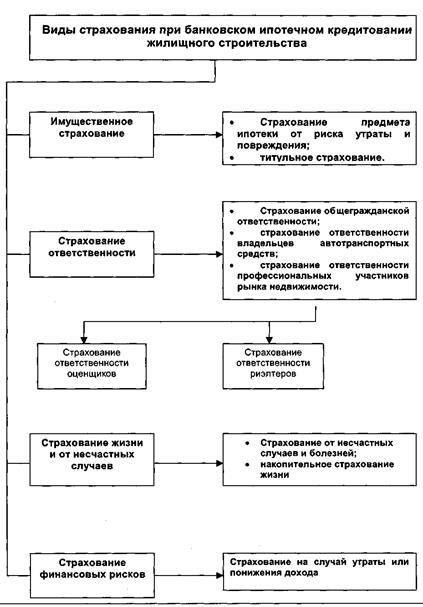

Страхование ответственности служит основным способом минимизации кредитного риска кредитодателя. Страхователем выступает кредитодатель, страховым случаем является невыполнение кредитополучателем обязательств по возврату жилищного кредита. При отказе или невозможности участника кредитного процесса выполнить свои обязательства погашение предоставленного банком кредита осуществляет страховая организация. Страхователь возмещает кредитору потери по застрахованному кредиту, причем страховая сумма может покрывать сумму кредита полностью или в определенной доле к кредиту в соответствии с договором страхования.

Страхование финансовых рисков позволяет кредитодателю быть уверенным в погашении кредита, независимо от изменений в карьере кредитополучателя.

С целью большего снижения рисков применяют дополнительное страхование, или перестрахование, которое может включать перестрахование как предыдущих страхователей, так и непосредственно страховщиков на предмет обязательств по кредиту, недвижимости, титула недвижимости и ее оценки.

Рис. 3.1 Виды страхования при банковском ипотечном кредитовании жилищного строительства

Страхование жизни и от несчастных случаев кредитополучателя является необходимым условием жилищного кредитования. Страхователь заключает договор страхования жизни в целях накопления средств для покупки квартиры или дома. После накопления 30% от стоимости приобретаемой недвижимости, страхователь может получить ипотечный кредит. При этом страховая сумма определяется в объеме, равном размеру кредита и процентов по нему, и в случае смерти кредитополучателя обеспечивается полный возврат кредита с процентами. Как правило, срок страхования равен сроку возврата кредита (5-15 лет). Причем, в условиях высокого уровня инфляции данный вид страхования, рассчитанный на долговременный период, предусматривает небольшую доходность.

Мировая практика показывает, что при среднемесячном уровне инфляции свыше 7% нецелесообразно страхование жизни, а при уровне инфляции 10-12% - уменьшается спрос на все другие страховые услуги.

В настоящее время на территории Беларуси застраховано менее 10% всех потенциальных рисков (в экономически развитых странах 90-95%). Удельный вес взносов по страхованию жизни и страхованию от несчастных случаев составляет не более 2% общего объема страховых взносов; доля взносов добровольного страхования имущества граждан - менее 12%; страхования строительно-монтажных рисков - менее 1%.

Управление рисками в сфере банковского кредитования жилищного строительства в Беларуси осуществляется посредством повышения процентной ставки по кредиту, сокращением срока кредитования и выбором высоколиквидного залога.

В целях активизации процесса становления и развития системы банковского жилищного кредитования в 2001 г. в Республике Беларусь принята Концепция развития системы ипотечного жилищного кредитования, предусматривающая создание необходимых экономических и правовых условий ипотечного кредитования в нашей стране. В качестве первоочередных мер предусматривается принятие закона о страховании ответственности при осуществлении ипотечного жилищного кредитования, предусматривающего включение в стандартную процедуру кредитования страхования предмета ипотеки, жизни заемщика и ответственности кредитополучателя в случае неисполнения обязательств по кредиту.

Кроме этого, в целях развития добровольных видов страхования в сфере банковского кредитования жилищного строительства представляется целесообразным развитие накопительного страхования жизни, объединяющего два процесса: ипотечное кредитование и страхование жизни; использование долгосрочных страховых резервов в качестве дополнительных инвестиционных источников жилищного строительства.

Полезные статьи:

Виды и методология андеррайтинга

Ранее страховой агент (продавец) осуществлял не только анализ рынка и продажи страховых услуг, но и непосредственно связанные с этим процессом функции андеррайтинга, составления договора, его оформления и т.д. По мере усложнения рисков и объектов страхования возникла специализация страховщиков по о ...

Содержание процесса определения платежеспособности физического лица

В нашей стране, как и в любом государстве со стремительно развивающейся экономикой, все больше денежных сбережений переходит из наличного состояния на счета и кредитные карты, что облегчает жизнь гражданам и делает услуги банков с каждым днем более востребованными. Каждый день крупные и мелкие банк ...

Попытки оказать давление на следствие

Как уже мы уже отметили выше, нормы статей к обычным должникам неприменимы, банкиры бы хотели их ужесточить. Ими был разработан следующий механизм оказания давления на следствие, или как они говорят содействия следствию: запуск и юридическое обеспечение правоприменительного процесса (от подачи заяв ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы