Анализ кредитного портфеля банка ЗАО "Банк Город"

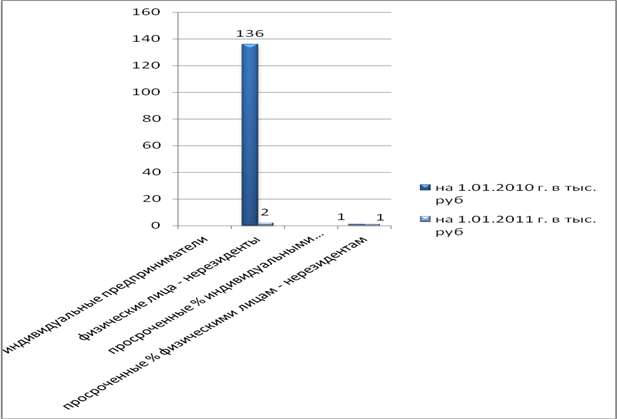

Более показательно рассчитанные цифры можно увидеть на диаграмме (Рис. 2.3.)

Рис. 2.3. Объем просроченной задолженности физическими лицами

Исходя из данных таблицы 5 можно сделать вывод, что объем просроченной задолженности на 1 января 2011 года снизился по сравнению с данными на 1 января 2010 на 134 тыс. руб.

За рассматриваемый период просроченная задолженность по предоставленным кредитам физическим лицам – нерезидентам снизилась с 99,27% (или 136 тыс. руб.) до 66,67% (или 2 тыс. руб.). Объем просроченных % по предоставленным кредитам физическим лицам – нерезидентам в абсолютном выражении остался не изменен 1 тыс. руб.

Данные таблицы 5 указывают на положительную динамику просроченной задолженности по предоставленным ссудам.

При выдаче кредита и оформлении кредитного договора возникает обязательство клиента перед банком – кредитором по погашению долга. Как показывает практика, что наличие обязательства еще не означает гарантии своевременного возврата. Поэтому для минимизации риска коммерческий банк совместно с заемщиком определяет конкретный источник погашения кредита и способ обеспечения полноты и своевременности его возврата.

Объем обеспечения отражается на счетах внебалансового учета формы №101[4]:

ü счет 91311 – ценные бумаги, принятые в обеспечение по размещенным средствам;

ü счет 91312 – имущество, принятое в обеспечение по размещенным средствам, кроме ценных бумаг и драгоценных металлов;

ü счет 91313 – драгоценные металлы, принятые в обеспечение по размещенным средствам

ü счет 91414 – полученные гарантии и поручительства.

Сумма остатков денежных средств на указанных счетах дает общий объем обеспечения возвратности кредитного портфеля.

Для анализа состава обеспечения, принятого коммерческим банком, и его структуры следует сформировать таблицу 6.

Таблица 6 Классификация видов обеспечения возвратности кредитов в коммерческом банке ЗАО «Банк Город»

|

на 01.01.2010 |

на 01.01.2011 | |||

|

Сумма, в тыс. руб. |

доля |

Сумма, в тыс. руб. |

доля | |

|

Кредиты предоставленные всего |

19 584 542 |

100,00% |

21 789 078 |

100,00% |

|

ценные бумаги, принятые в залог по выданным кредитам |

204 360 |

1,04% |

173 539 |

0,80% |

|

имущество, принятое банком (кроме ценных бумаг и драгоценных металлов) |

7 245 734 |

37,00% |

7 231 856 |

33,19% |

|

драгоценные металлы, принятые в качестве залога |

0 |

0,00% |

0 |

0,00% |

|

полученные гарантии и поручительства. |

11 170 |

0,06% |

5 451 |

0,03% |

Полезные статьи:

Операции доверительного

управления

Гражданский кодекс РФ содержит понятие "доверительное управление", оно "не влечет перехода права собственности к доверительному управляющему" (п.4 ст. 209). Управляющий, не становясь собственником этого имущества, тем не менее получает возможность в определенных договором рамках ...

Анализ финансовой отчетности коммерческого банка

Цель данной Инструкции от 01.10.1997г №17 ЦБ РФ “О составлении финансовой отчетности” - представить коммерческим банкам новую форму финансовой отчетности, которая является определённым этапом приближения российских норм бухгалтерского учета к международным стандартам и практике. Главное назначение ...

Коммерческий банк, сфера деятельности, принципы развития

Современный банковский рынок, как и все остальные существующие рынки, проявляется в виде продавцов – коммерческих банков и покупателей – клиентов банка, партнеров банка и т.д., причем происходит видоизменение конкуренции с учетом других рыночных секторов, также имеющих место в банковской конкуренци ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы