Анализ кредитного портфеля банка ЗАО "Банк Город"

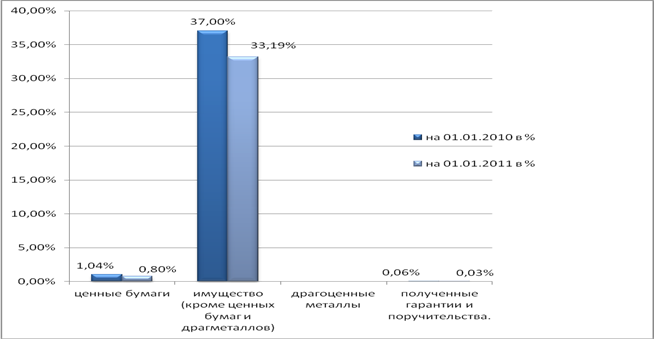

При анализе полученных данных из таблицы 6 следует обратить внимание на то, что наибольший объем обеспечения возвратности кредитов в коммерческом банке ЗАО «Банк Город» приходится на имущество заемщика как на конец 2009 года, так и на конец 2010 года, 7 245 734 тыс. руб. (или 37,00%) и 7 231 856 (33,19%) соответственно. Данным цифрам есть обоснованной объяснение: имущество заемщиков является наиболее надежной формой обеспечения, так как имеет минимальные потери своей рыночной стоимости со временем.

Так же в качестве обеспечения имеются ценные бумаги. В 2009 году их было принято в размере 204 360 тыс. руб., что составило 1,04% от общего объема выданных кредитов. За 2010 год данный вид обеспечения сократился на 30 821 тыс. руб. и составил уже 0,80% от общего объема выданных кредитов. Ценные бумаги следует рассматривать в разрезе эмитентов. В том случае, если в залог приняты ценные бумаги, эмитентом которых являются органы государственной власти или бумаги, относящиеся к категориям «голубых фишек», то банк ЗАО «Банк Город» имеет качественное обеспечение.

Наименее качественным является обеспечение в форме гарантий и поручительств из – за возможного дефолта гаранта или поручителя. В приведенной таблице статья «Полученные гарантии и поручительства» сократилась в 2010 году по сравнению с 2009 годом на 5 719 тыс. руб. и составила 0,03% от общего объема выданных кредитов.

Драгоценные металлы в качестве обеспечения за рассматриваемый период привлечены не были.

Исходя из данных таблице 6, также можно сделать вывод, что доля обеспеченных кредитов составила 38,10% в 2009 году и 34,02% в 2010 году от общего объема выданных кредитов. Наглядно данный вывод представлен на диаграмме (Рис. 2.4.).

Рис. 2.4. Принятое обеспечение возвратности кредита в коммерческом банке ЗАО «Банк Город»

Для более детального изучения качества кредитного портфеля применяется коэффициентный метод. Данный метод представлен в таблице 7.

Таблица 7 Коэффициенты доходности управления кредитным портфелем коммерческим банком ЗАО «Банк Город»

|

Коэффициент |

Расчет коэффициента |

По состоянию на 1.01.2010г |

По состоянию на 1.01.2011г |

Абсолютное изменение |

|

К1 |

(проц. доходы - проц. расх.)/кредитные вложения |

0,31971996 |

0.310900672 |

-0,008819288 |

|

К2 |

(проц. доходы - проц. расх.)/капитал банка |

1,309420235 |

0,978676187 |

-0,330744048 |

|

К3 |

(проц. доходы - проц. расх.)/чистый кредитный портфель |

0,34706392 |

0,323855995 |

-0,023207925 |

|

К4 |

проц. Доходы (полученные)/чистый кредитный портфель |

0,453537679 |

0,399003807 |

-0,054533872 |

Полезные статьи:

Сравнительная оценка методов оценки финансовой устойчивости коммерческих

банков

Проанализировав методы оценки финансового состояния, представленные в данной главе, можно прийти к выводу, что они представляют собой систематизированную качественную характеристику таких формализованных и неформализованных факторов финансовой устойчивости банка, как наличие достаточного собственно ...

Теоретические основы ДБО

Основой электронного банковского обслуживания являются операции с банковскими картами. Банковская пластиковая карта - это одна из разновидностей финансовых карт, которая является персонифицированным платежным средством, предназначенным для оплаты товаров, услуг, а в некоторых случаях и для совершен ...

Общая информация о предприятии

Акционерный коммерческий Сберегательный банк Российской Федерации создан в форме открытого акционерного общества в соответствии с Законом РСФСР «О банках и банковской деятельности в РСФСР» от 2 декабря 1990 г. Учредителем банка является Центральный банк РФ. Фирменное (полное официальное) наименован ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы